극단값 기반 CoVaR와 시스템 위험 분석

본 논문은 공동분포의 꼬리 행동을 이용해 CoVaR를 극단값 이론으로 추정한다. copula‑adjusted 확률 수준 v(q|p;C)를 중심으로 꼬리 규제(regime)를 네 가지(흡인, 반발, 균형, 혼합)로 구분하고, 각 규제와 copula의 꼬리 전개(tail expansion) 사이의 정량적 관계를 제시한다. 이를 바탕으로 최소거리(minimum‑distance) 추정법을 개발하고, 미국 섹터별 데이터에 적용해 시스템 위험 기여도를 정…

저자: Xiaoting Li, Harry Joe

본 논문은 시스템 위험을 측정하는 핵심 지표인 CoVaR(Conditional Value‑at‑Risk)를 극단값 이론과 copula 이론을 결합한 새로운 프레임워크로 재정의한다. 기존 연구에서 CoVaR는 “기관 i의 손실이 p‑level VaR 이하일 때 시스템 S의 q‑level VaR”로 정의되었지만, 이 정의는 복잡한 주변분포와 의존구조를 명시적으로 반영하지 못한다. 저자는 이를 “copula‑adjusted 확률 수준” v(q|p;C) 라는 개념으로 전환한다. 여기서 C는 (X_i, X_S) 의 공동분포를 나타내는 copula이며, v(q|p;C)=C_{S|i≤}^{-1}(q|p) 는 조건부 누적분포 C_{S|i≤}(·|p) 의 역함수이다. 이 표현은 CoVaR를 (0,1) 구간의 uniform 스케일로 옮겨, 순수하게 의존구조만을 분석할 수 있게 만든다.

**1. 꼬리 규제의 이론적 분류**

p→0(극단적 스트레스) 상황에서 조건부 누적분포 C_{S|i≤}(v|p) 는 한계 함수 A(v) 로 수렴한다는 가정 하에, A(v)의 질량 분포에 따라 네 가지 꼬리 규제가 정의된다.

- **Tail Attraction**: A가 0에 원자질량 1을 갖고, v(q|p;C)→0. 이는 기관 i의 극단적 손실이 시스템 전체를 하한으로 끌어당긴다.

- **Tail Repulsion**: A가 1에 원자질량 1을 갖고, v(q|p;C)→1. 기관 i의 손실이 시스템을 상한 쪽으로 밀어낸다.

- **Tail Balance**: A가 0·1에 질량이 없고 내부에만 분포, v(q|p;C)→A^{-1}(q)∈(0,1). 극단적 손실이 시스템에 미치는 영향이 중립적이다.

- **Mixed Regime**: 0·1에 부분 질량이 존재, 내부 질량과 결합해 복합적인 행동을 보인다.

이러한 규제는 시스템 위험의 구조적 특성을 직관적으로 파악할 수 있게 해준다.

**2. Copula의 꼬리 전개와 규제 연결**

다음으로 저자는 copula C의 꼬리 전개식

C(uw₁,uw₂)=u^{κ} a(w₁,w₂) ℓ(u)+R(u;w₁,w₂) (u→0)

을 도입한다. 여기서 κ는 꼬리 차수, a는 꼬리 의존 함수, ℓ는 완만히 변하는 함수이며, R은 고차 잔여항이다. 주요 결과는 다음과 같다.

- κ=1(강한 하위 꼬리 의존)일 경우, a(1,r)→b_∞(0< b_∞≤1) 로 수렴하고, A(0+)=b_∞>0가 된다. 따라서 v(q|p;C)≈H^{-1}(q)·p 로 p에 대해 선형적으로 0에 접근한다.

- 2‑반사된 copula C^{2*}가 κ=1이면 A(1−)=b^{2*}_∞>0가 되며, v(q|p;C)≈1−H^{2*−1}(1−q)·p 로 1에 선형적으로 접근한다.

- κ>1(예: Gaussian, Gumbel)인 경우 A는 0·1에 질량을 갖지 않으며, Tail Balance 혹은 Mixed Regime이 발생한다. 이때 수렴 속도는 로그·지수 형태로, 단순 선형 근사가 불가능하다.

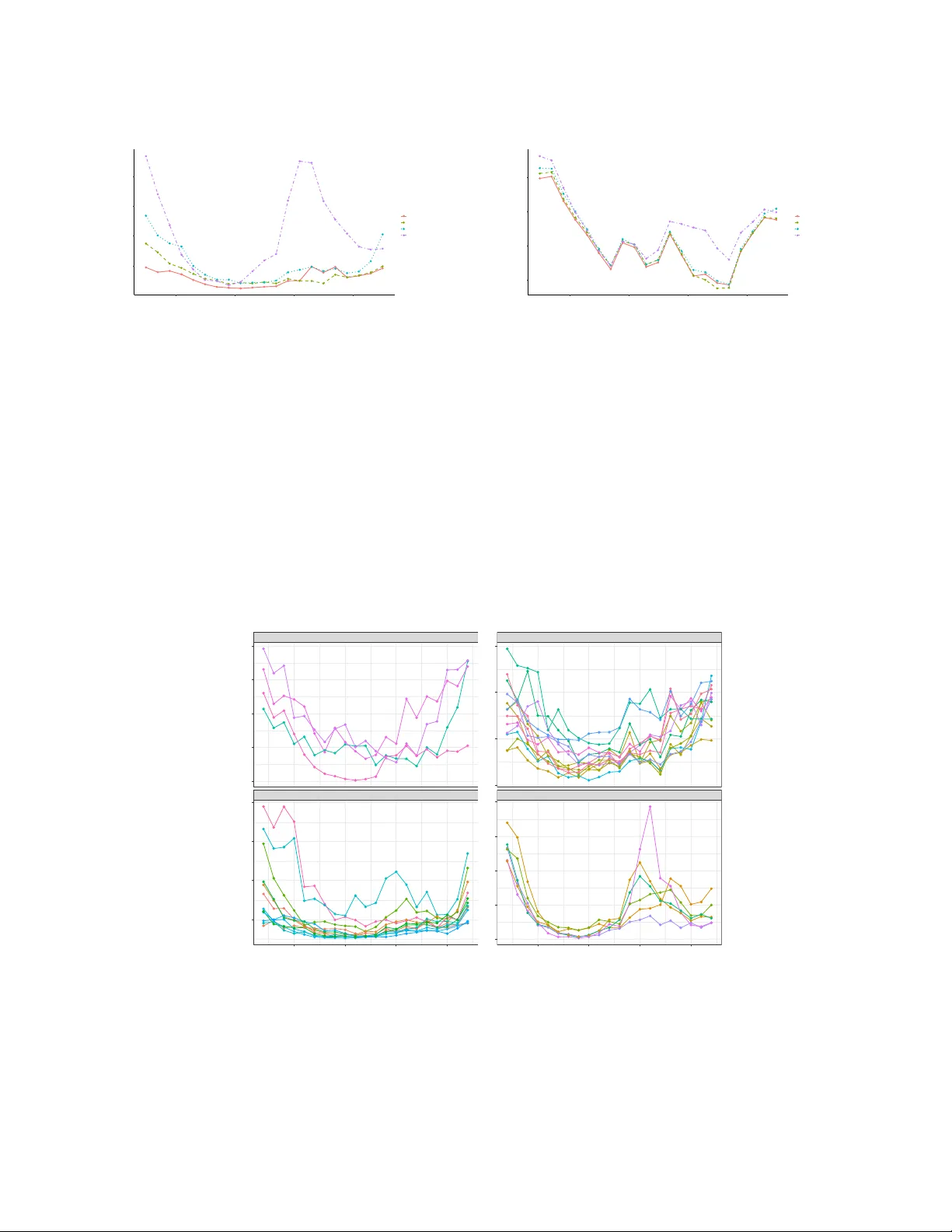

표 1에서는 Clayton, Gumbel, IPS, Frank 등 주요 파라메트릭 copula에 대해 κ, A(v), v(q|p;C) 및 v(p;C)의 형태를 정리한다. 특히 Clayton과 반사된 Gumbel은 강한 Tail Attraction을 보여 v→0으로 급격히 감소하고, 반사된 IPS와 Frank은 Tail Balance 혹은 Mixed Regime을 나타낸다.

**3. 최소거리 추정법**

이론적 규제와 전개식을 실무에 적용하기 위해, 저자는 최소거리(minimum‑distance) 추정법을 제안한다. 구체적으로는 관측된 (U_i,U_S) 쌍으로부터 경험적 조건부 누적분포 \hat C_{S|i≤}(·|p) 를 계산하고, 제시된 꼬리 규제별 형태식(예: 선형, 로그, 지수)과의 차이를 최소화하는 파라미터(κ, a, ℓ 등)를 찾는다. 이 추정량은 p→0에서 일관성을 가지며, 다중 규제 상황에서도 동일한 최적화 프레임워크를 사용한다.

**4. 실증 분석**

미국 주요 산업 섹터(금융, 에너지, 기술, 소비재 등)의 일일 수익률 데이터를 이용해 각 섹터별 CoVaR와 ΔCoVaR를 추정한다. 주요 발견은 다음과 같다.

- **금융 섹터**는 κ≈1, b_∞≈0.7을 보이며 강한 Tail Attraction을 나타낸다. 이는 금융기관의 스트레스가 시스템 전체 위험을 크게 확대한다는 의미이며, 금융 위기 시 시스템 VaR가 급격히 상승한다.

- **에너지 섹터**는 κ≈1.3, A가 0·1에 질량을 거의 갖지 않아 Tail Balance에 가까운 형태를 보인다. 따라서 에너지 부문의 손실이 시스템에 미치는 파급 효과는 제한적이다.

- **기술 섹터**는 Mixed Regime을 보이며, 일부 극단 상황에서는 Tail Repulsion(특히 2‑반사된 copula가 κ=1인 경우)도 관찰된다. 이는 기술 기업의 급격한 하락이 오히려 시스템 전반의 위험을 낮출 수 있음을 시사한다.

- ΔCoVaR는 각 섹터의 CoVaR와 시스템 VaR 간 상대적 차이를 정량화하며, 특히 금융 섹터는 ΔCoVaR가 30% 이상으로 가장 큰 구조적 취약성을 드러낸다.

이러한 결과는 매크로프루덴셜 감시기관이 섹터별 위험 기여도를 정량적으로 파악하고, 위험 완화 정책(예: 자본 요구량 조정, 스트레스 테스트 설계)을 설계하는 데 직접 활용될 수 있다.

**5. 결론 및 시사점**

논문은 CoVaR를 단순 조건부 quantile이 아닌, copula 기반의 꼬리 구조와 연결함으로써 이론적 투명성을 크게 향상시켰다. 꼬리 규제의 네 가지 분류는 시스템 위험의 구조적 특성을 직관적으로 파악하게 해 주며, 최소거리 추정법은 다양한 copula 형태와 다중 규제 상황에서도 일관된 추정을 가능하게 한다. 실증 결과는 섹터별 위험 특성을 명확히 구분하고, 정책 입안자에게 실용적인 도구를 제공한다. 향후 연구에서는 다변량(>2) 시스템, 동적 copula 모델, 그리고 고빈도 데이터와의 결합을 통해 더욱 정교한 시스템 위험 측정 체계를 구축할 여지가 있다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기