프록시 의존성 제어를 통한 VaR 재보정 혁신

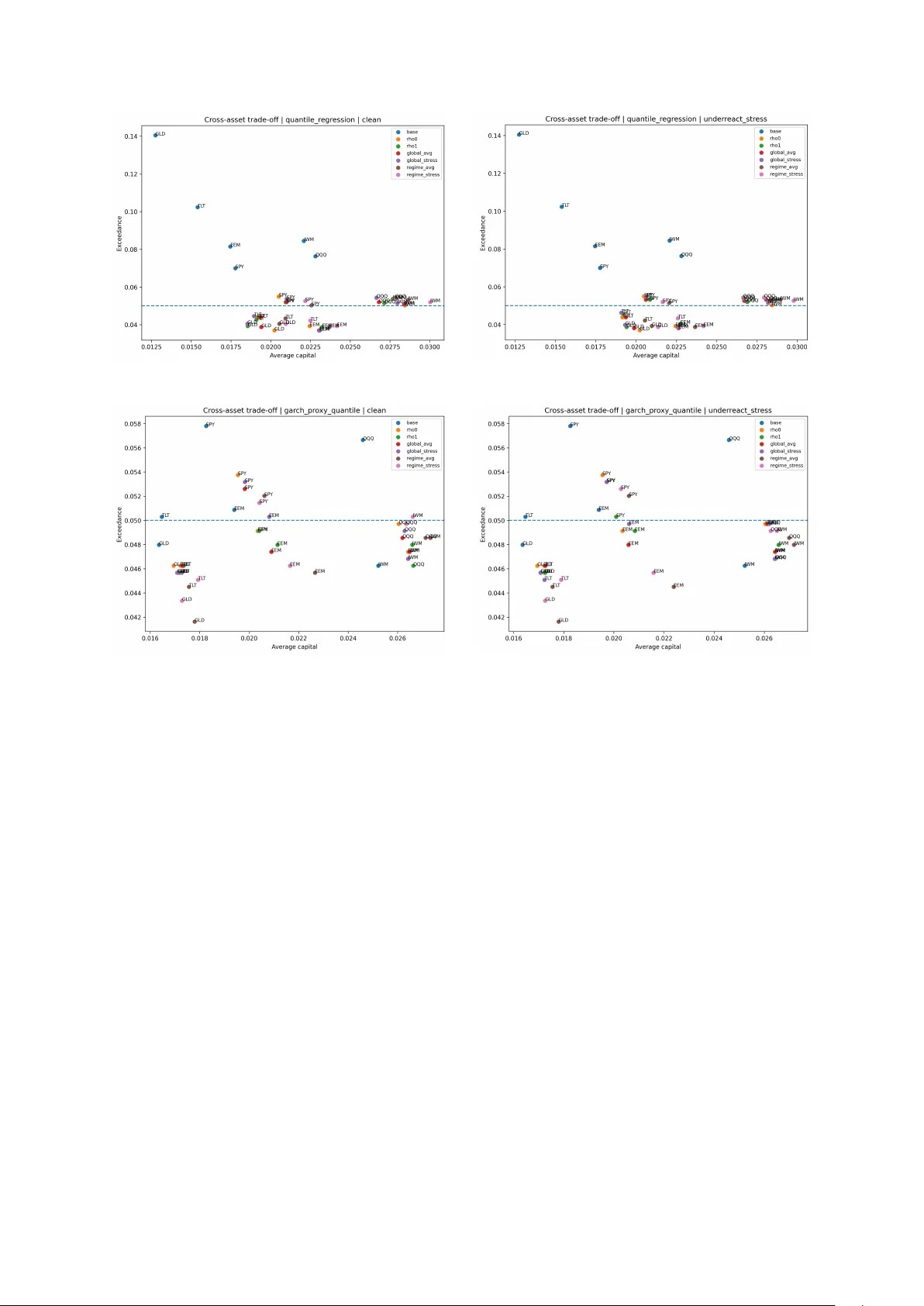

본 논문은 불완전한 변동성 프록시에 대한 의존도를 조절하는 파라미터 ρ를 도입해, 한쪽 꼬리 VaR(값-at-Risk)의 컨포멀 재보정 방법을 제시한다. ρ가 0이면 일정한 보정, 1이면 프록시 규모에 완전 비례하는 보정을 적용한다. 이 설계는 재보정이 시장 스트레스 상황에서 프록시 오차에 얼마나 민감해지는지를 명시적으로 제어한다. 이론적 분석과 6개 ETF와 SPY를 이용한 롤링 아웃‑오브‑샘플 실험을 통해, 높은 ρ는 반응성을 높이지만 스트…

저자: Tenghan Zhong

본 논문은 금융 시장에서 한쪽 꼬리 VaR(값-at-Risk)의 정확한 제어가 어려운 현실을 인식하고, 변동성 프록시의 불완전성을 고려한 새로운 재보정 프레임워크를 제시한다. 기존의 상태‑인식 컨포멀 재보정 방법은 시장 상태 정보를 재보정에 포함시키지만, 그 상태가 변동성 프록시일 경우 보정이 프록시 규모에 얼마나 의존할지를 별도로 제어하지 않는다. 이를 보완하기 위해 저자들은 ‘프록시‑의존성 파라미터’ ρ∈

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기