경제제약 신경심볼릭 시장동역학 프레임워크 ARTEMIS

ARTEMIS는 연속시간 라플라스 신경연산자 인코더와 물리‑정보 손실을 적용한 신경확률미분방정식, 그리고 미분가능한 심볼릭 병목을 결합한 신경‑심볼릭 모델이다. 무위험 차익거래 금지와 시장가격위험 프리미엄을 PDE 잔차와 샤프비율 제약으로 강제하며, 해석 가능한 거래 규칙을 도출한다. 네 개 데이터셋(Jane Street, Optiver, Time‑IMM, DSLOB)에서 기존 6개 베이스라인을 능가하는 방향 정확도와 해석성을 보인다.

저자: Rahul D Ray

본 논문은 금융 시계열 예측 모델이 직면한 세 가지 근본적인 한계—블랙박스 특성으로 인한 해석성 결여, 경제 이론(특히 무위험 차익거래) 미반영, 그리고 연속시간·비정상성 데이터 처리의 어려움—를 동시에 해결하기 위해 ARTEMIS(Arbitrage‑free Representation Through Economic Models & Interpretable Symbolics)라는 새로운 신경‑심볼릭 프레임워크를 제안한다.

첫 번째 핵심 구성 요소는 라플라스 신경연산자(Laplace Neural Operator)를 기반으로 한 연속시간 인코더이다. 기존의 LSTM·Transformer는 정규 간격의 시계열 입력을 전제로 하여, 고빈도 금융 데이터의 불규칙한 타임스탬프를 보간하거나 리샘플링해야 하는데, 이는 미세한 시장 미세구조 정보를 왜곡한다. LNO 인코더는 관측 시점 자체를 입력으로 받아, 비정규 샘플링을 그대로 처리함으로써 데이터의 시간적 진실성을 유지한다.

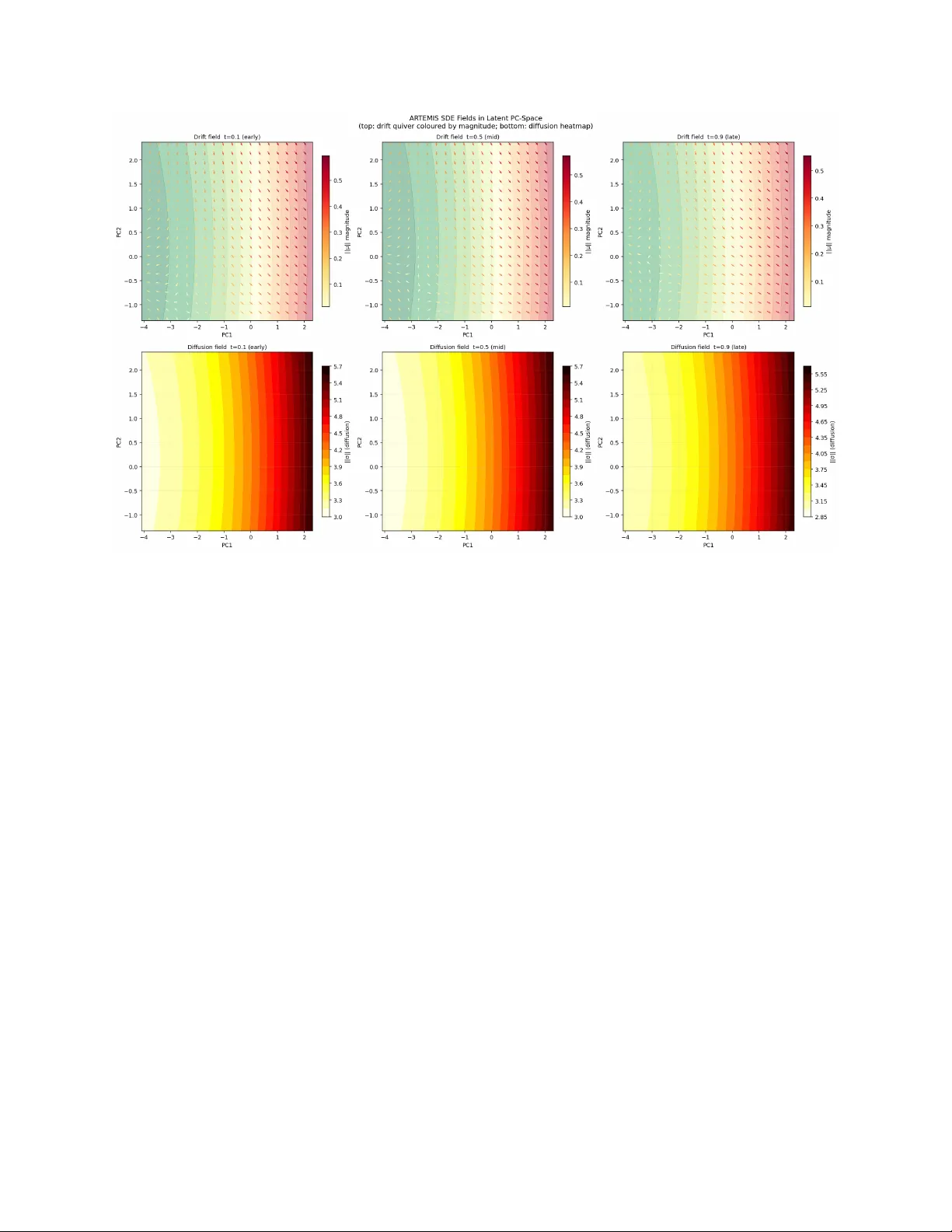

두 번째는 잠재 공간에서 신경확률미분방정식(Neural SDE)을 학습시키면서 두 종류의 물리‑정보 손실을 부과하는 구조이다. 첫 번째 손실은 Feynman‑Kac PDE 잔차로, 기본 자산 가격이 현지 무위험 차익거래(no‑arbitrage) 조건을 만족하도록 강제한다. 이는 기본적인 금융 이론인 자산 가격의 마팅게일 성질을 직접 모델에 내재시킨다. 두 번째 손실은 시장가격위험(Market Price of Risk) 패널티로, 순간 Sharpe 비율을 사전에 정의된 상한선 이하로 제한한다. 이 제약은 과도한 레버리지나 비현실적인 수익률을 억제하여, 모델이 학습 데이터에 과적합되는 위험을 감소시킨다.

세 번째는 차별화된 미분가능 심볼릭 병목이다. 신경망의 잠재 표현을 자동으로 폐쇄형 수식(예: 선형 결합·다항식·로그·지수 형태)으로 변환함으로써, 모델이 도출한 거래 규칙을 인간이 직접 읽고 검증할 수 있게 만든다. 이는 SHAP·LIME과 같은 사후 해석 기법이 제공하는 근사적 설명을 넘어, 모델 자체가 해석 가능한 구조를 갖게 함을 의미한다.

네 번째는 적응형 컨포멀 예측 레이어로, 예측값에 대한 신뢰 구간을 엄격히 보정한다. 금융 현장에서는 위험 관리와 규제 준수가 필수이므로, 예측의 불확실성을 정량화하는 것이 중요한데, 컨포멀 방법은 통계적 보증을 제공한다.

실험은 네 개의 서로 다른 데이터셋(Jane Street, Optiver, Time‑IMM, DSLOB)과 여섯 개의 강력한 베이스라인(LSTM, Transformer, NS‑Transformer, Informer, Chronos‑2, XGBoost)을 대상으로 수행되었다. 주요 결과는 다음과 같다. DSLOB(시장 붕괴 시뮬레이션)와 Time‑IMM(환경 온도 예측)에서 각각 64.96%와 96.0%의 방향 정확도를 기록, 기존 최고 성능 모델을 크게 앞섰다. Jane Street 데이터에서는 경쟁력 있는 점수와 함께 높은 점수 정확도도 달성했다. 반면 Optiver 데이터에서는 긴 시퀀스와 변동성 중심 목표, 제한된 피처 세트 때문에 RankIC이 -0.0555, 방향 정확도 45.82%로 다소 낮은 성과를 보였으며, 이는 모델이 장기 의존성을 충분히 포착하지 못했음을 시사한다.

Ablation study에서는 PDE 손실을 제거하면 방향 정확도가 64.89%에서 50.32%로 급락하고, 두 물리 손실을 모두 제거하면 41.77%(무작위 수준)로 떨어진다. 이는 제안된 경제 제약이 모델 성능에 핵심적인 역할을 함을 명확히 보여준다. 또한 심볼릭 병목을 제외하면 해석 가능한 규칙을 얻지 못하고, 컨포멀 레이어를 제거하면 불확실성 추정이 부정확해져 실제 트레이딩 시스템에서 위험 관리에 문제가 발생한다.

논문은 또한 기존 연구와의 차별점을 강조한다. 기존 PINN은 옵션 가격 방정식 등 알려진 PDE를 푸는 데 초점을 맞췄지만, ARTEMIS는 데이터 기반 학습 과정에 경제 제약을 직접 삽입함으로써 예측 모델 자체를 이론적으로 일관되게 만든다. 또한 신경 SDE와 심볼릭 회귀를 결합한 최초의 시도이며, 연속시간 인코더와 컨포멀 예측까지 포함한 종합적인 프레임워크를 제공한다. 마지막으로 코드와 데이터는 공개 예정이며, 재현성과 향후 연구 확장을 위해 기여를 약속한다.

결론적으로, ARTEMIS는 고성능, 고해석성, 그리고 경제 이론 일관성을 동시에 만족시키는 신경‑심볼릭 모델로, 금융 AI의 신뢰성을 크게 향상시킬 잠재력을 가지고 있다. 향후 연구에서는 더 긴 시퀀스 처리, 다양한 파생상품에 대한 확장, 그리고 실시간 트레이딩 시스템에의 적용을 통해 실용성을 검증할 필요가 있다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기