양자보조 최적 리밸런싱 및 비상관 자산 선택

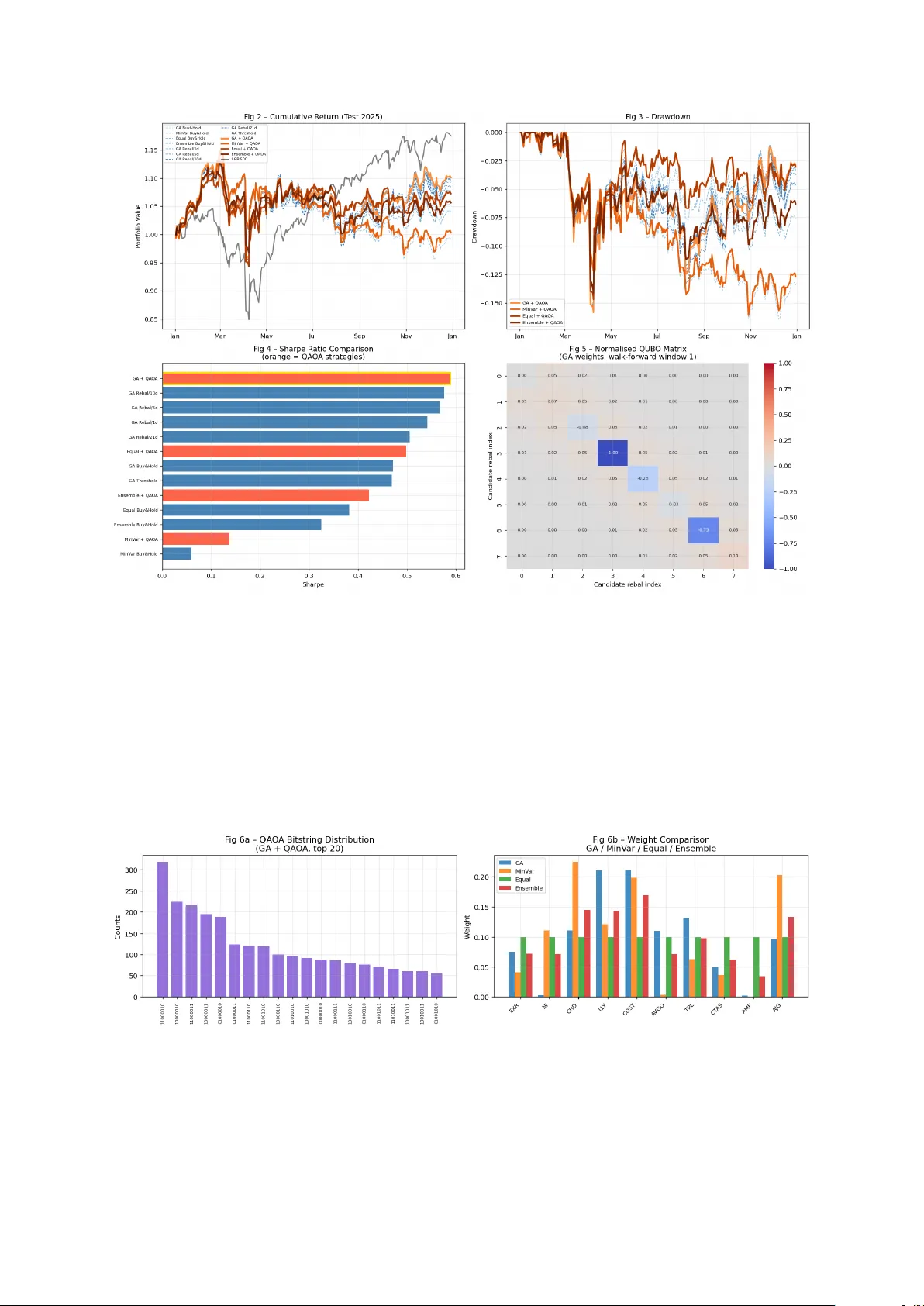

본 논문은 Ledoit‑Wolf 수축 공분산과 계층적 상관 클러스터링을 이용해 S&P 500에서 10개의 비상관 주식을 선정하고, 엔트로피 정규화 유전 알고리즘(GA)으로 가중치를 최적화한다. 핵심 기여는 리밸런싱 시점을 이진 변수로 전환해 QUBO 형태로 모델링하고, 워크‑포워드 프레임워크 내에서 QAOA로 해결함으로써 거래 횟수를 44.5 % 감소시키면서 샤프 비율 0.588을 달성한 점이다.

저자: Abraham Itzhak Weinberg

본 논문은 포트폴리오 관리의 핵심 과제인 ‘어떤 자산을 보유할 것인가’와 ‘언제 리밸런싱할 것인가’를 동시에 다루는 하이브리드 클래식‑양자 프레임워크를 제안한다. 첫 단계에서는 Ledoit‑Wolf 수축 공분산 추정기를 사용해 S&P 500 전체(422종목)에서 샘플 공분산의 과대적합을 억제하고, Ward 링크 계층적 클러스터링을 적용해 상관관계가 낮은 10개의 클러스터를 만든다. 각 클러스터에서 훈련 기간(2010‑2024) 동안 연간 샤프 비율이 가장 높은 종목을 대표로 선정함으로써, 비상관성과 개별 수익성을 동시에 만족하는 포트폴리오를 구성한다. 선택된 종목은 EXR, NI, CHD, LLY, COST, AVGO, TPL, CTAS, AMP, AJG이며, 상관 행렬의 최대 비대각선값은 0.62, 최소는 0.07로 다양성이 확보된다.

가중치 최적화는 엔트로피 정규화 유전 알고리즘(GA)으로 수행한다. 목표 함수는 연간 샤프 비율에 엔트로피 항 λ_ent = 0.05를 가중합한 형태이며, 이는 포트폴리오가 특정 종목에 과도하게 집중되는 것을 방지한다. GA는 300개 개체, 200세대, GPU 가속을 통해 빠르게 수렴하고, 훈련 기간 동안 샤프 비율 1.445를 달성한다. 최소분산 해와 동일가중 해를 각각 닫힌 형태로 계산하고, 이 두 해와 GA 해를 1/3 비율로 블렌딩한 앙상블 가중치도 제시한다.

핵심 기여는 리밸런싱 스케줄을 이진 변수 x ∈ {0,1}^W (W=8) 로 정의하고, 이를 QUBO 형태로 변환한 점이다. 각 후보 날짜 t_k에 대해 ‘마진 샤프 이득’ g_k를 계산하고, 거래 비용 c·‖w_drift_k − w‖_1·√252를 비용 페널티로 포함한다. QUBO 행렬 Q는 대각 원소에 −λ_1 g_k + λ_2 c·n, 비대각 원소에 λ_3 exp(−|t_k − t_l|/Δt) 형태의 연속 리밸런싱 페널티를 부여한다. λ_1 = 1.0, λ_2 = 0.5, λ_3 = 0.3을 사용해 이익, 비용, 빈도 간 트레이드오프를 조정한다. Q는 최대 절대값으로 정규화해

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기