중국 부동산 위기의 변동성 전염: 네트워크 분석으로 본 개발사 간 연결성

본 연구는 2020년 '세 가지 빨간 선' 규제 이후 심화된 중국 부동산 위기 속에서 주요 개발사들의 주가 변동성 연결성을 네트워크 접근법으로 분석한다. Diebold-Yilmaz 지수를 활용한 일별 시변 연결성 측정을 통해, 위기의 다양한 단계에서 지역 노출도와 국유 기업 여부에 따라 개발사 간 변동성 전이가 어떻게 진화했는지를 규명한다. 분석 결과, 위기 초기에는 시장 전체의 동질적 충격이 두드러졌으나, 시간이 지나면서 지역별 차별화와 국유…

저자: Julia Manso

이 논문은 2020년 중국 정부의 '세 가지 빨간 선' 부채 규제 이후 본격화된 부동산 위기를 배경으로, 국내 주요 상장 부동산 개발사들 간의 주가 변동성 전이(연결성)를 네트워크 이론을 적용해 실증 분석한 연구이다. 기존 연구가 부동산 위기가 금융권이나 실물경제에 미치는 파급효과에 집중했다면, 본 연구는 위기의 진원지인 개발사들 '사이'의 충격 전파 경로와 패턴을 분석했다는 점에서 차별성을 지닌다.

논문의 구성은 다음과 같다. 서론(1장)에서는 에버그란데의 급격한 몰락 사례를 들어 중국 부동산 위기의 심각성을 제시하고, 개발사 간 연결성 분석이라는 연구 목적을 명시한다. 배경(2장)에서는 중국 부동산 시장의 고유한 구조(지방정부의 토지 매각 수입 의존, 개발사의 프리세일 및 과도한 차입, 투기적 수요 등)와 '세 가지 빨간 선' 정책의 내용 및 파장을 상세히 설명하며, 국유기업(SOE)과 민영기업(POE)의 정의와 특성도 논의한다.

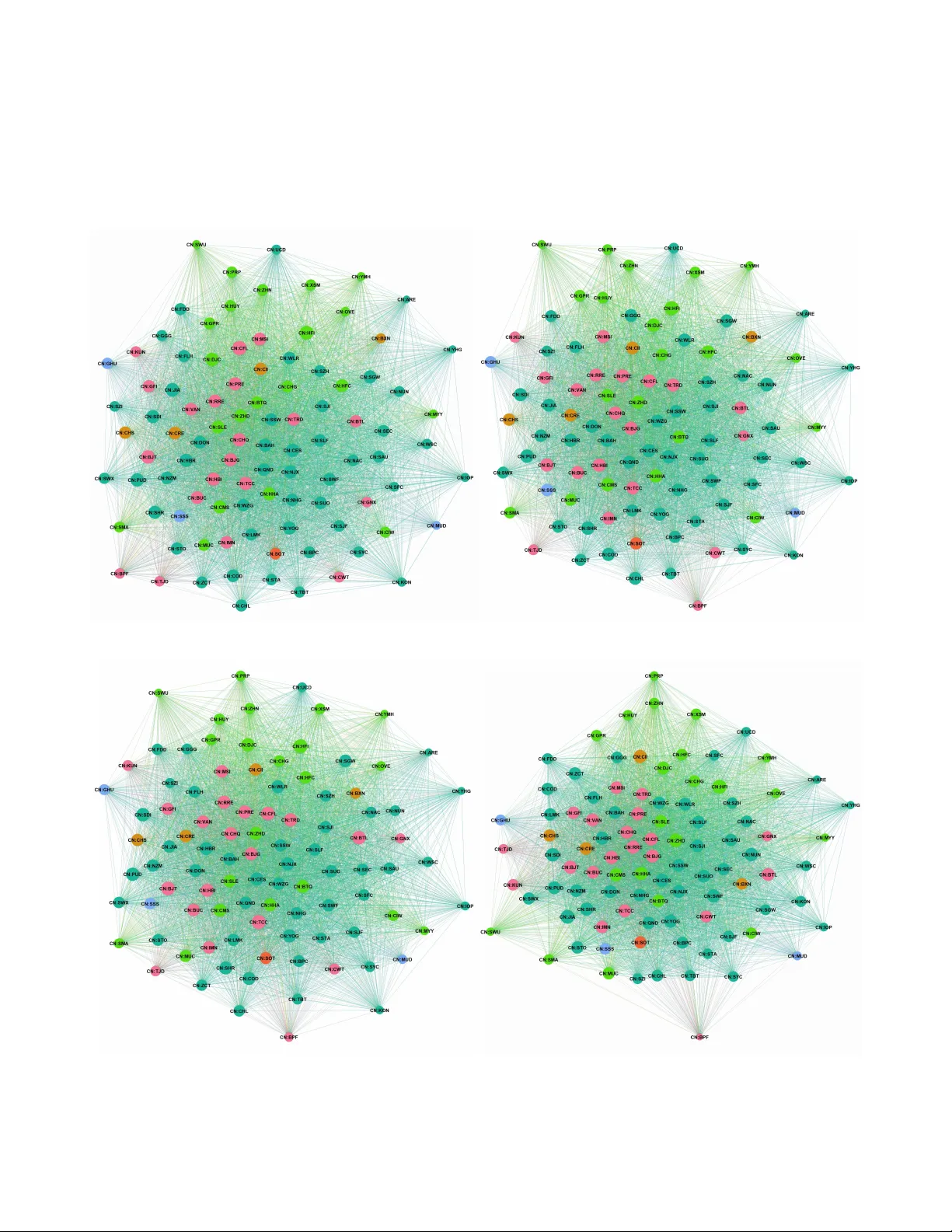

데이터(3장)는 상하이 및 심천 증시에 상장된 주요 부동산 개발사의 고빈도 주가 데이터를 사용하며, Garman-Klass 추정기를 이용해 일별 변동성 시계열을 생성했다. 방법론(4장)은 앞서 기술한 바와 같이 롤링 윈도우 VAR과 Elastic Net, 분산 분해를 결합한 Diebold-Yilmaz 방식을 채택했으며, 분석 결과의 가시화를 위해 저자가 직접 개발한 R 패키지 'GephiForR'을 활용했다.

결과 분석(5장)은 위기의 네 가지 중대 사건을 중심으로 진행된다. (1) '세 가지 빨간 선' 발표 시점: 업계 전체에 동일하게 적용된 정책 충격으로 인해 개발사들 간 연결성이 전반적으로 급증하며, 시장이 업종 전체를 하나의 동질적 위험군으로 인식했음을 보여준다. (2) 에버그란데 현금유동성 문제 보도 시점: 충격의 전파가 지역별로 뚜렷이 차별화되기 시작한다. 상대적으로 덜 발달된 지역(예: 중서부)에 비중을 둔 개발사들이 더 강한 변동성 유입(Spillover)을 받았으며, 국유 기업이 민영 기업보다 다소 안전하다는 인식이 잠시 나타난다. (3) 카이사 주식 거래 정지 시점(위기 1년차): 이전까지 비교적 안정적이었던 지역(예: 화동)으로의 변동성 전이가 증가하며, 위기가 확산되고 있음을 시사한다. 또한 국유 기업에서 민영 기업으로의 '대체 효과'가 관찰되어, 시장 심리의 변화를 반영한다. (4) 컨트리 가든 실적 경고 시점(위기 2년차): 이전 단계들과 달리 지역이나 기업 소유권 형태에 따른 동질적인 반응이 크게 줄어든다. 주요 부정적 뉴스에도 네트워크 연결성의 변화가 미미한데, 이는 위기가 장기화되면서 투자자들이 관련 리스크를 이미 주가에 충분히 반영('가격 책정')했기 때문으로 해석된다. 다만, 이 시점에는 민영 기업에서 국유 기업으로의 역대체 효과가 나타나, 시장이 국유 기업을 최후의 '안전한 피난처'로 재평가하고 있음을 보여준다.

결론(6장)에서는 이러한 분석 결과를 요약하고, 위기가 진행됨에 따라 시장의 리스크 인식과 자본 배분 패턴이 어떻게 정교하게 변화해왔는지를 강조한다. 또한, 논문의 부록에는 저자가 정리한 중국 부동산 위기의 포괄적 타임라인이 수록되어 있어, 사건의 전개 과정을 한눈에 이해하는 데 도움을 준다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기