중간 성장 시계열과 동적 조합론 모델링

본 논문은 각 시점에서 전 단계보다 최대 1만큼만 증가할 수 있는 “중간 성장” 시계열을 정의하고, 이러한 시계열을 코드, 순열, 이중 행 표, Dyck 단어 등 세 가지 ballot‑like 구조와 일대일 대응시키는 bijection을 구축한다. 이를 통해 지역 규칙으로부터 전역적인 함수(예: Catalan 수)를 도출하고, 경제적 자본 흐름 모델에 적용할 수 있음을 보인다.

저자: ** *제공되지 않음* (논문에 저자 정보가 명시되지 않았습니다.) **

본 논문은 “중간 성장”이라는 간단한 제약을 가진 정수 시계열을 정의하고, 이를 다양한 조합론적 구조와 연결함으로써 지역 규칙이 전역적인 수학적 성질을 생성한다는 점을 입증한다.

1. **경제적 동기와 모델 설정**

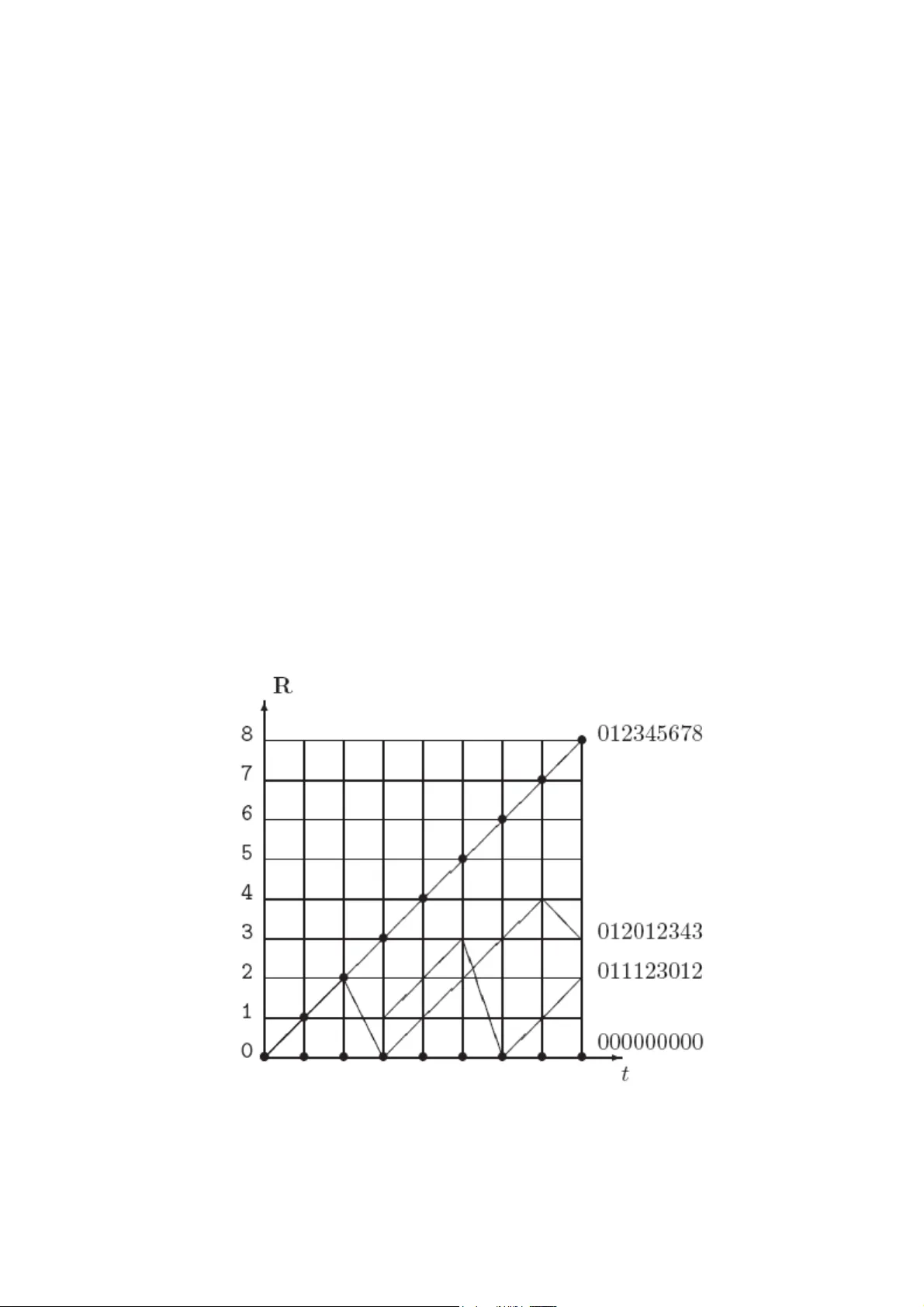

저자들은 자본 소유자가 두 계좌 P와 R을 보유하고, P에서 매 시간 단위마다 1을 R으로 전송한다는 가정을 둔다. R은 언제든지 인출 가능하지만 음수가 될 수 없으며, 이 제약을 만족하는 모든 가능한 잔액 변동을 시계열 a₁,…,aₙ 으로 표현한다. 여기서 a₁=0이며, 각 단계에서 a_{i+1}−a_i ≤ 1 (증가는 최대 1)이라는 “단위 성장 제한”을 둔다.

2. **코드와 이중 통계**

이러한 시계열을 “코드”라 부르고, 코드의 마지막 원소가 k인 경우를 Nₙ^k 로 정의한다. 표 1에 제시된 초기 값들을 보면 Nₙ^k 은 Catalan 삼각형과 동일한 형태를 띤다. 재귀식 Nₙ^k = N_{n−1}^{k−1}+N_{n−1}^k 은 “West + North = result” 라는 격자상의 로컬 규칙으로 시각화된다. 즉, (i,j) 위치의 값은 위쪽(North)과 왼쪽(West) 값의 합으로 결정된다.

3. **순열과 LIS 제한**

다음으로 저자들은 “길이 n의 순열 중 가장 긴 증가 부분수열(LIS)의 길이가 2 이하인 경우”를 고려한다. 이러한 순열은 132‑pattern을 피하는 것이 아니라, LIS ≤2 라는 조건을 만족한다. Schensted‑Schensted‑Knuth (RSK) 알고리즘에 의해 이러한 순열의 개수는 n번째 Catalan 수 Cₙ 와 일치한다. 논문은 이를 표 2에 정리하고, Proposition 1 로 공식화한다.

4. **두 행 Young 표와 표준화**

두 행을 갖는 표준 Young 표는 행과 열이 모두 증가하는 배열이며, 행 길이 차이를 k 로 두면 표의 개수는 Nₙ^k 와 동일하다. Proposition 2 에서는 l₁ = l₂ 일 때 표의 개수가 Catalan 수와 같음을 보인다. 또한, 표 3에서는 2‑행 Young 표를 코드와 직접 매핑하는 방법을 제시한다.

5. **Dyck 단어와 Dyck 경로**

Dyck 단어는 0과 1로 이루어진 문자열로, 각 접두사에서 1의 개수가 0의 개수보다 크지 않으며 전체 길이가 짝수인 경우를 말한다. Dyck 경로는 (1,1)과 (1,−1) 스텝으로 구성된 1차 사분면 내 경로이며, 그 개수는 Catalan 수와 동일하다. 논문은 Dyck 단어를 “factor” 로 분해하는 개념을 도입하고, 길이 2n, factor 수 k 인 경우의 개수가 (lₙ)_k 로 표기된다는 점을 강조한다.

6. **Bijection 구축**

핵심 결과는 Theorem 1 으로, 코드 ↔ Young 표 ↔ Dyck 단어 사이의 명시적 전단사 함수를 정의한다. 함수 d⁺ 와 N⁺ 를 이용해 Φ 라는 데이터 구조에 두 변수 (n, k) 를 부여하고, 각각의 변환이 전단사임을 증명한다. 예시로 코드 “1123” → Young 표 → Dyck 단어 “aabb” 로 변환되는 과정을 그림 2에 제시한다.

7. **경제 모델에의 적용**

이러한 조합적 대응을 통해 R 계좌의 잔액 변동을 Dyck 경로로 시각화하면, 경로가 0에 도달하는 시점은 자본이 완전히 소진되는 순간을 의미한다. 또한, 경로의 “peak” 은 자본이 최대치에 도달했음을 나타내며, 이는 SOC (Self‑Organized Criticality) 현상과 유사하게 급격한 붕괴 전의 임계 상태를 포착한다.

8. **결론 및 전망**

논문은 지역 규칙(단위 성장)만으로도 복잡한 전역 구조(Catalan 수, Dyck 경로 등)를 생성할 수 있음을 보였으며, 이를 통해 경제적 현상을 조합론적으로 모델링하는 새로운 방법론을 제시한다. 향후 연구에서는 확률적 변형, 다중 계좌 시스템, 그리고 실시간 시뮬레이션을 통한 정책 평가 등에 이 접근법을 확장할 수 있을 것으로 기대한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기