GLM 사후 선택 추정을 위한 파라메트릭 프로그래밍

본 논문은 Lasso 기반 변수 선택 후 일반화 선형 모델(GLM)에서 회귀계수를 추정하기 위한 새로운 사후 선택 추정(framework)을 제시한다. 기존의 다각형(polyhedral) 방법이 요구하는 부가적인 부호 조건을 없애고, 파라메트릭 프로그래밍(parametric programming, PP) 전략을 GLM에 적용한다. 핵심 아이디어는 Newton‑Raphson 기반의 가중 최소제곱(linearization) 과정을 통해 비정규 응답…

저자: Qinyan Shen, Karl Gregory, Xianzheng Huang

본 논문은 Lasso 기반 변수 선택 후 일반화 선형 모델(GLM)에서 회귀계수에 대한 사후 선택 추정을 수행하기 위한 새로운 통합 프레임워크를 제시한다. 기존 연구는 주로 Gaussian 응답을 가정하거나, 선택 사건을 다각형(polyhedral) 형태로 표현하고 추가적인 부호 조건을 도입해 조건부 분포를 유도하였다. 이러한 방법은 계산 복잡도와 신뢰구간의 비효율성을 초래한다. 저자들은 이러한 한계를 극복하고자, 파라메트릭 프로그래밍(parametric programming, PP) 전략을 GLM에 확장하는 두 단계 절차를 고안하였다.

1. **GLM의 선형화(linearization)**

- GLM의 로그우도 최적화 과정에서 Newton‑Raphson(NR) 업데이트를 이용한다. 현재 파라미터 (t₀, t) 에 대해 가중치 w_i = b''(η_i) 를 정의하고, 의사 응답 z_i(t₀,t) = w_i η_i + Y_i – b'(η_i), 의사 설계 행렬 U(t₀,t) = w_i x_i^T 를 만든다.

- NR 업데이트는 가중 최소제곱 문제 min_{t₀,t} ||z(t₀,t) – (u₀(t₀,t) t₀ + U(t₀,t) t)||² 로 표현된다.

- 최적화가 수렴하면 (β̂₀, β̂) 를 얻고, 여기서 ẑ = z(β̂₀,β̂), Û = U(β̂₀,β̂) 를 정의한다.

- 인터셉트 성분을 제거하기 위해 투영 행렬 P̂₀ = û₀ û₀^T / ||û₀||² 를 사용해 ẑ₀ = (I−P̂₀)ẑ, Û₀ = (I−P̂₀)Û 를 만든다. 이때 β̂ = argmin_t ||ẑ₀ – Û₀ t||² 가 성립한다. 즉, (ẑ₀, Û₀) 를 Gaussian 선형 회귀 데이터로 간주할 수 있다.

2. **파라메트릭 프로그래밍을 이용한 사후 선택 추정**

- 선형화된 데이터에 대해 L1‑패널티 최소제곱 문제 β̂_λ = argmin_t (1/2n)||ẑ₀ – Û₀ t||² + λ||t||₁ 를 풀어 선택 집합 M̂_λ = {j: β̂_{λ,j} ≠ 0} 를 얻는다.

- PP 방법은 선택 사건 {M̂_λ = M} 의 조건부 분포를 직접 계산한다. Lee et al. (2016)와 달리 부호 조건을 추가하지 않으며, 선택 사건 자체가 파라메트릭 형태의 경계조건을 제공한다.

- 선택된 모델 M 에 대해 관심 파라미터는 β̂_M = (Û₀,M^T Û₀,M)^{-1} Û₀,M^T ẑ₀ 로 표현되며, 이는 선형 대비 c_{M,j}^T ẑ₀ 형태로 쓸 수 있다.

3. **이론적 정당성**

- **Theorem 1**: 가정 1(무한소수 비율과 부드러운 변화)을 만족하면, 피벗 통계량 g_{M,j,n}(β) = c_{M,j}^T (z₀ – U₀ β) / ||c_{M,j}||² 가 N(0, a(φ)) 로 수렴하고, 관측된 ĝ와의 차이는 확률적으로 0에 수렴한다.

- **Corollary 1**: M이 진정한 비영 제로 집합 M₀ 를 포함하면, (β̂_M)_j – (β_M)_j 가 (Û₀,M^T Û₀,M)^{-1} Û₀,M^T Û₀,M 의 스케일에 따라 정규분포를 따른다.

- 선택 집합 일치: strict dual feasibility (|r̃_j| ≤ λ(1−ρ) for j∉M̃) 와 beta‑min (min_{j∈M̃}|β̃_j| ≥ c) 가 성립하면, P(M̂_λ = M̃_λ) → 1 이다. 이는 관측된 선형화와 이상적인 선형화 사이의 차이가 사라짐을 의미한다.

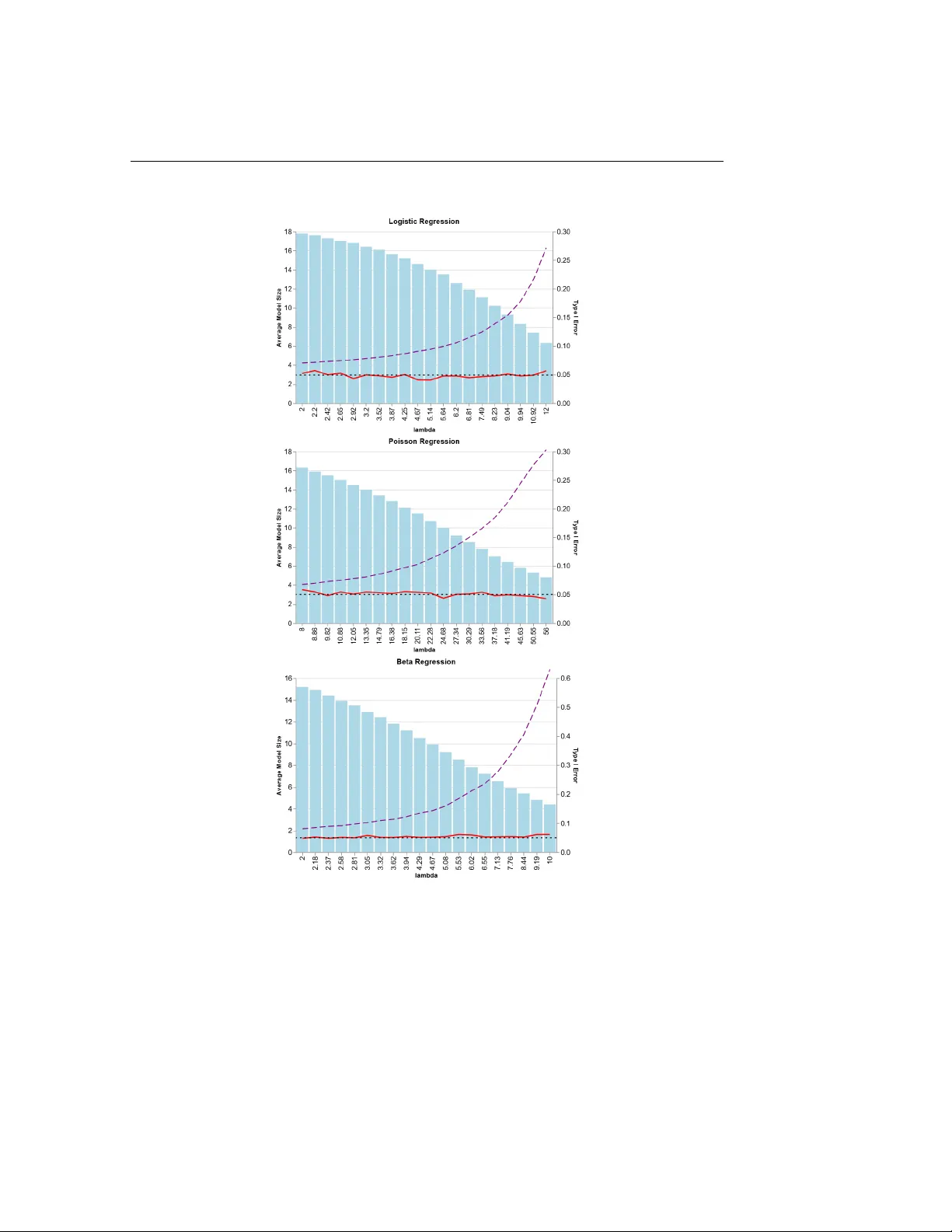

4. **시뮬레이션 및 실증 연구**

- **시뮬레이션**: 로지스틱, 포아송, 베타 회귀 각각 1000번 반복, n=200, p=100 설정. Naive(선택 무시), Polyhedral(Lee et al. 방식), PP(제안 방식) 세 방법을 비교. 결과는 PP가 명목 수준(α=0.05)에서 정확한 커버리지를 유지하면서 평균 신뢰구간 길이가 가장 짧았다.

- **실제 사례**: (1) 유전형 변이와 질병 발생(이진 응답), (2) 교통 사고 건수(포아송), (3) 환경 독성 지표(베타). 각 사례에서 Lasso를 통해 변수 선택 후, PP 기반 사후 추정을 수행. 선택 편향을 교정한 추정값은 기존 naive 추정보다 의미 있는 차이를 보였으며, 해석적 결론(예: 특정 변이가 질병 위험에 미치는 효과)도 달라졌다.

5. **장점 및 한계**

- **장점**: (i) 비정규 응답을 가정하지 않고도 Gaussian 선형 모델과 동일한 사후 추정 프레임워크 적용, (ii) 부호 조건 없이 선택 사건만으로 효율적인 조건부 분포 도출, (iii) asymptotic normality와 선택 집합 일치에 대한 엄밀한 증명.

- **한계**: (i) Newton‑Raphson 수렴이 보장되지 않을 경우 선형화 정확도가 저하될 수 있음, (ii) beta‑min 조건이 실제 데이터에서 위배될 경우 선택 집합 일치 확률이 감소, (iii) 고차원 p≫n 상황에서 계산 복잡도가 증가할 가능성.

6. **향후 연구 방향**

- 다중 패널 데이터와 시계열 구조에 대한 확장, (ii) p≫n 상황에서 스크린링 규칙과 결합한 고효율 알고리즘 개발, (iii) 비선형 가중치 함수와 강건한 선형화 기법 연구, (iv) 베이지안 프레임워크와의 통합을 통한 사후 분포의 직접 추정.

결론적으로, 본 논문은 GLM에 대한 사후 선택 추정 문제를 파라메트릭 프로그래밍이라는 강력한 최적화 도구와 결합함으로써, 기존 방법보다 더 정확하고 효율적인 추정 및 신뢰구간을 제공한다는 점에서 통계학 및 머신러닝 실무에 중요한 기여를 한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기