조건부 커버리지를 위한 형태 적응형 최소극대화 캘리브레이션 프레임워크

본 논문은 조건부 커버리지를 만족하는 예측 집합을 만들기 위해, 캘리브레이션 단계에서 고정된 점수 함수 대신 형태가 자유로운 집합‑값 매핑을 최적화하는 최소극대화 문제(MOPI)를 제안한다. 이 접근법은 예측 집합의 기하학적 형태를 지역 데이터 분포에 맞게 조정하고, 캘리브레이션 시에만 이용 가능한 민감 속성(Z)에도 조건부 커버리지를 보장한다. 비대칭적 가중치 함수 클래스에 대한 비대칭적 오라클 부등식과 평균 제곱 커버리지 오차(MSCE) 최…

저자: Yajie Bao, Chuchen Zhang, Zhaojun Wang

**1. 서론 및 배경**

예측 집합을 구성하는 conformal prediction은 분포에 무관한 마진 커버리지를 제공한다. 그러나 마진 커버리지는 개별 샘플이나 특정 그룹에 대해 불균형하게 작동할 수 있다. 테스트‑조건부 커버리지를 만족하려면 P{Y∈C(X)|X}=1−α 를 거의 확실히 보장해야 하는데, 이는 무한히 큰 집합을 제외하고는 불가능하다는 기존 이론적 한계가 있다. 따라서 근사적·점근적 조건부 커버리지를 목표로 하는 다양한 방법이 제안되었지만, 대부분은 사전에 정의된 점수 함수 s(x,y)의 서브레벨 집합에 제한된다. 이는 특히 다변량 출력에서 형태(비율, 회전 등)를 조정하지 못한다는 구조적 제약을 만든다. 또한, Z가 X와 겹치지 않는 경우(예: 민감 속성) 기존 방법은 Z를 직접 사용하지 못한다.

**2. 문제 정의 및 기존 접근**

조건부 커버리지는 (1) P{Y∈C(X)|Z}=1−α 로 일반화될 수 있다. 이를 주변 모멘트 제약 (2) E

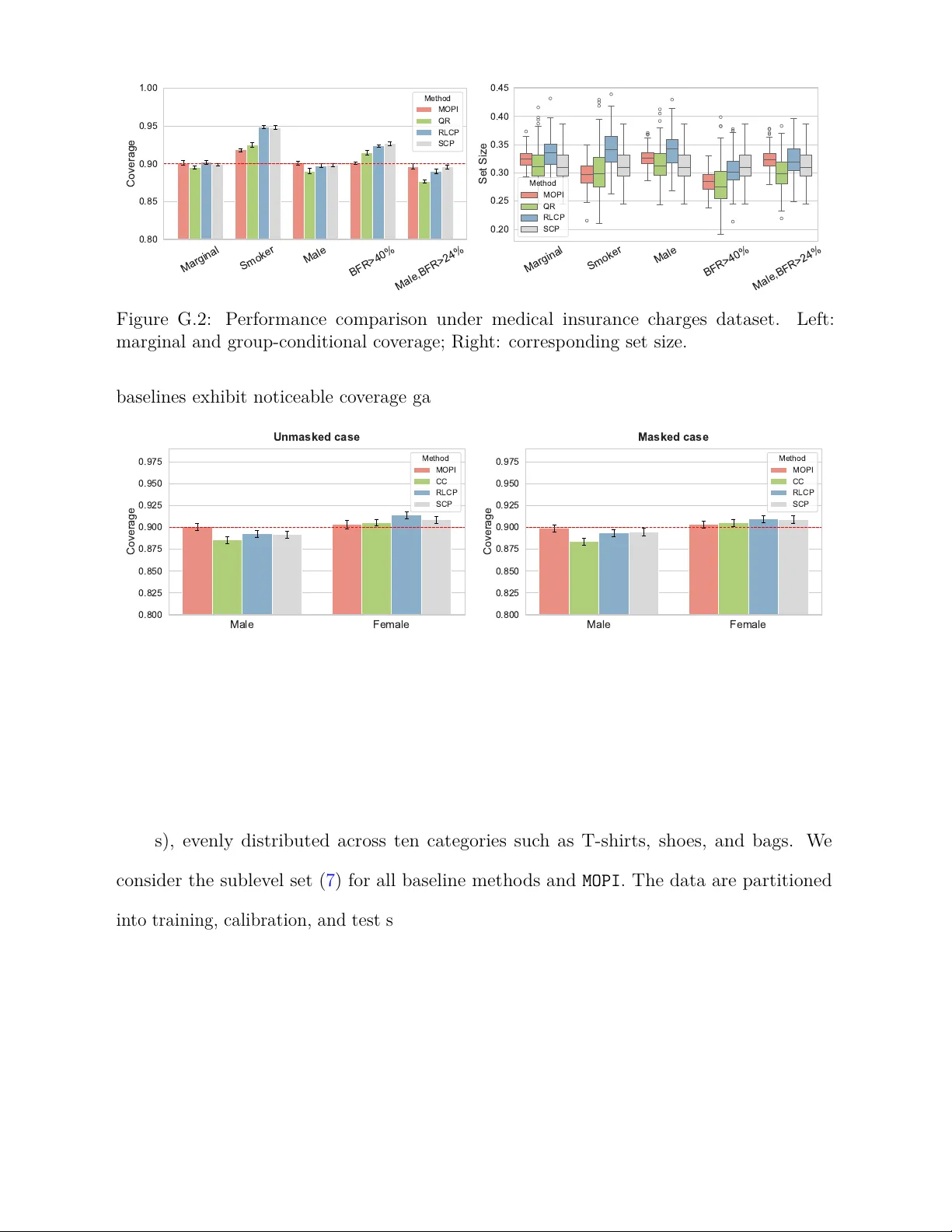

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기