에이전틱 AI 기반 포트폴리오 스크리닝: 다중 LLM과 고차원 최적화의 혁신

본 논문은 두 개의 특화된 대형 언어 모델(LLM) 에이전트를 활용해 기업 기본지표와 뉴스 감성을 동시에 스크리닝하고, 이를 고차원 정밀도 행렬 추정과 결합해 최적 포트폴리오 가중치를 산출한다. 자산 수를 랜덤 변수로 보는 ‘합리적 스크리닝’ 개념을 도입해 이론적 수렴성을 증명하고, 2020‑2024년 S&P 500 데이터에서 전통적 베이스라인 대비 샤프 비율을 80% 이상 향상시킨 실증 결과를 제시한다.

저자: Mehmet Caner, Agostino Capponi, Nathan Sun

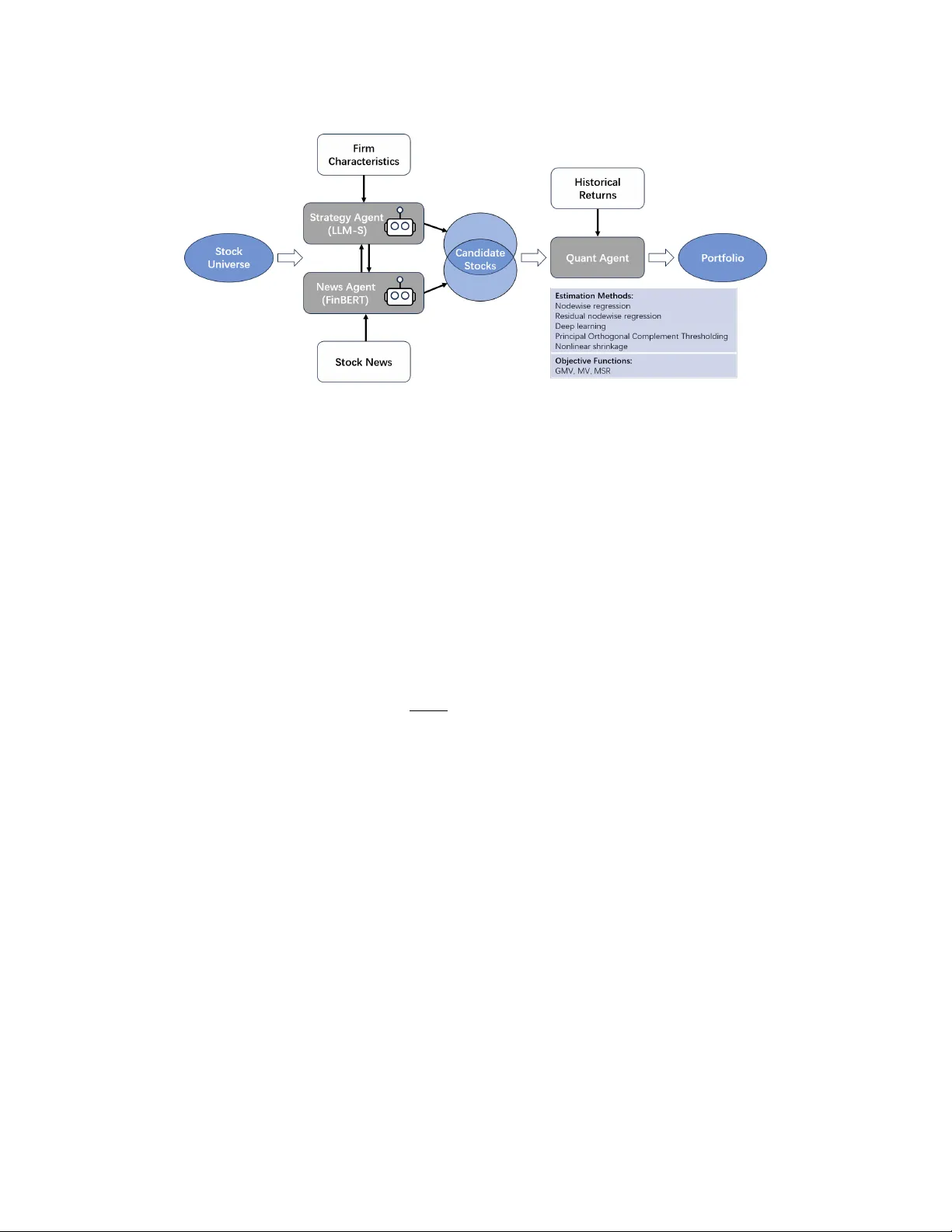

본 논문은 “에이전틱 AI 기반 포트폴리오 스크리닝”이라는 새로운 프레임워크를 제시한다. 프레임워크는 세 단계로 구성된다. 첫 번째 레이어에서는 두 개의 특화된 대형 언어 모델(LLM) 에이전트가 각각 펀더멘털 스크리닝(LLM‑S)과 뉴스 감성 스크리닝(FinBERT) 역할을 수행한다. LLM‑S는 기업 규모, 장부‑시가 비율, 12개월 모멘텀 등 전통적인 회계 지표를 연간 재학습을 통해 분석하고, FinBERT는 월간 업데이트로 최신 뉴스와 소셜 미디어에서 추출한 감성 점수를 제공한다. 두 에이전트는 서로 다른 주기로 작동하면서도 보완적인 정보를 제공한다.

두 번째 레이어에서는 두 에이전트가 생성한 시그널을 교차 검증(intersection) 방식으로 결합한다. 즉, 양쪽 모두 긍정적인 신호를 보인 종목만을 최종 후보 풀에 포함한다. 이를 ‘합리적 스크리닝(sensible screening)’이라 정의하고, 스크리닝 오류가 일정 수준 이하일 경우 선택된 종목 집합이 최적 포트폴리오의 핵심 자산을 포함하면서도 불필요한 비최적 자산을 배제한다는 이론적 특성을 제시한다. 특히 자산 수가 사전에 고정되지 않고 스크리닝 과정에서 확률 변수로 결정된다는 점을 강조한다. 논문은 이 설정 하에서 제곱 샤프 비율이 목표값을 일관적으로 추정한다는 정리(A.1)를 증명한다. 이는 기존 고차원 포트폴리오 문헌이 포트폴리오 차원을 고정된 수열로 가정하던 한계를 넘어서는 중요한 기여이다.

세 번째 레이어에서는 고차원 정밀도 행렬(공분산 역행렬) 추정 기법을 적용해 최적 가중치를 산출한다. 사용된 기법에는 노드와이 회귀, 잔차 기반 노드와이 회귀, POET, 비선형 수축(Ledoit‑Wolf) 등 최신 방법이 포함된다. 각 추정 방법에 대해 글로벌 최소분산(GMV), 마코위츠 평균‑분산(MV), 최대 샤프 비율(MSR) 세 가지 포트폴리오 목표를 적용하고, 아웃‑오브‑샘플 샤프 비율을 기준으로 가장 성과가 좋은 기법‑목표 조합을 자동으로 선택한다.

실증 분석은 2020년 1월부터 2024년 4월까지 S&P 500 전체 종목을 대상으로 수행된다. 스크리닝 단계에서 평균 약 22개의 고신뢰 종목이 선정되며, 이후 15가지 기법‑목표 조합을 테스트한다. 결과는 다중 에이전트 AI가 거의 모든 조합에서 전통적 베이스라인(인덱스, 단일 에이전트, 로지스틱 회귀, 인간 애널리스트 추천, Novy‑Marx 스크리닝 등)을 능가한다는 것을 보여준다. 특히 비선형 수축과 MSR 목표를 결합했을 때 연간 샤프 비율 1.1867를 기록했으며, 이는 S&P 500 지수(0.6324) 대비 88% 향상된 수치이다. 10년(2015‑2024) 확장 분석에서도 최고 샤프 비율 0.9429를 유지하고, 연간 수익률 36.34%를 달성해 순수 정량적 베이스라인(연 19.99%)보다 크게 앞선다.

논문은 또한 다양한 대안 모델과의 비교를 통해 에이전트 팀 설계의 중요성을 강조한다. 인간 애널리스트를 포함한 하이브리드 시스템은 성과가 오히려 저하되었으며, 이는 인간의 행동·감정 편향이 AI 기반 신호와 충돌하기 때문이라고 해석한다.

이론적 기여와 실증적 증거 외에도, 논문은 LLM 활용 시 발생할 수 있는 루크‑어헤드, 데이터 스누핑, 생존 편향 등을 방지하기 위한 구체적 절차를 제시한다. 예를 들어, 스크리닝에 사용되는 데이터는 해당 시점 이전에만 접근 가능하도록 제한하고, 반환 데이터는 전혀 사용하지 않으며, 규칙 생성 후에는 수동으로 적용한다는 방식이다.

전체적으로 이 연구는 (1) LLM 기반 다중 스크리닝과 고차원 정밀도 행렬 추정의 통합, (2) 자산 수를 랜덤 변수로 보는 새로운 이론적 프레임, (3) 광범위한 베이스라인과 장기 실증 검증을 통해 에이전틱 AI가 포트폴리오 관리에 실질적인 부가가치를 제공한다는 강력한 증거를 제공한다. 다만 연구가 미국 대형주에 국한되고, LLM 재학습 주기·파라미터 민감도 분석이 부족하며, 고차원 행렬 추정의 계산 비용이 높다는 점은 향후 연구 과제로 남는다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기