AI 토큰 선물시장: 컴퓨트 자원의 상품화와 파생계약 설계

본 논문은 대규모 언어·시각‑언어‑행동 모델의 추론에 사용되는 토큰을 전통적 상품과 유사한 ‘컴퓨트 원자재’로 정의하고, 전기·탄소배출권 시장의 경험을 빌려 토큰 선물 계약을 설계한다. 토큰의 교환성, 표준화, 대규모 거래 가능성을 분석하고, 표준 추론 토큰(SIT) 규격, 결제·마진·시장조성 메커니즘을 제시한다. 평균회귀 점프‑확산 모델 기반 몽테카를로 시뮬레이션을 통해 기업이 토큰 가격 변동성을 62‑78 % 감소시킬 수 있음을 입증한다. …

저자: Yicai Xing

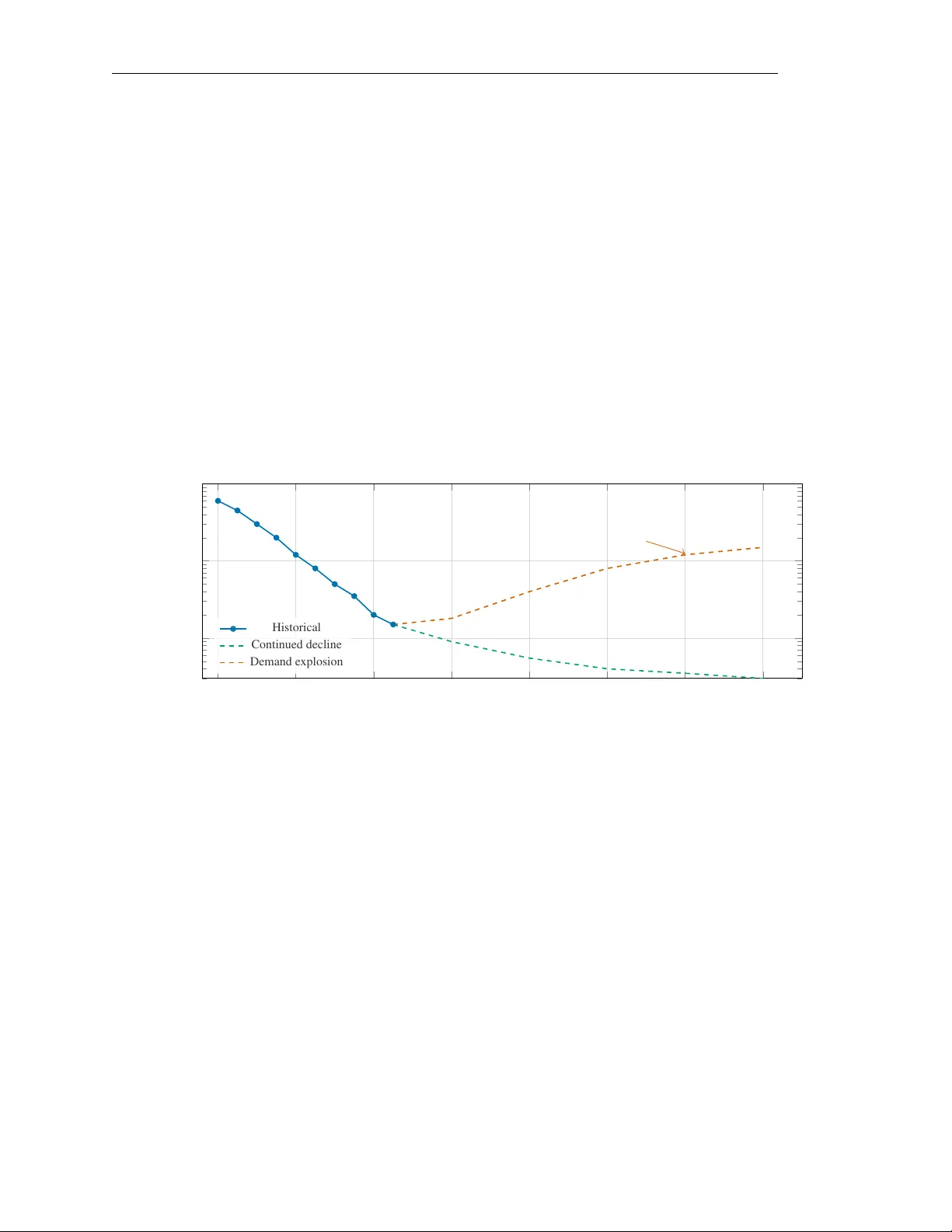

본 논문은 대규모 언어 모델(LLM)과 비전‑언어‑액션(VLA) 모델이 상용화됨에 따라 AI 추론에 사용되는 ‘토큰’이 새로운 형태의 상품으로 부상하고 있음을 주장한다. 첫 장에서는 AI 경제가 훈련 중심에서 추론 중심으로 이동하면서 토큰이 비용 구조의 핵심이 되었음을 설명한다. 토큰 가격은 2023년 $60 / M‑tokens에서 2025년 $1.5 / M‑tokens으로 40배 이상 하락했으며, 이는 모델 구조 최적화, 하드웨어 효율 향상, 과잉 공급에 기인한다. 그러나 향후 애플리케이션 레이어가 급격히 확대되면 공급‑수요 불균형으로 가격 급등과 변동성이 예상된다.

두 번째 섹션에서는 토큰이 전통적 상품의 정의(표준화·교환성·대규모 거래 가능성)를 충족한다는 근거를 제시한다. 토큰은 기능적 교환성이 높고, ‘백만 토큰(M‑tokens)’이라는 국제 표준 단위가 존재한다. 전 세계 AI API 호출량이 연간 $10 billion을 초과하며, 이는 초기 탄소배출권 시장 규모와 비교할 만한 수준이다. 토큰은 원자재(컴퓨트)와 최종 서비스(AI 응답) 두 가지 역할을 동시에 수행하는 이중성을 갖는다. 전기와 마찬가지로 비저장성·단기 공급 경직성을 가지고 있어, 전기 선물 시장의 경험을 토대로 선물 계약 설계가 가능하다.

세 번째 섹션에서는 ‘3‑요인 토큰 공급 모델’을 도입한다. 공급량 Q_token은 하드웨어 효율(η_H, FLOPS/$), 알고리즘 효율(η_A, 토큰/FLOP), 에너지 비용(C_E, $/kWh) 그리고 투자 규모(K)의 곱으로 표현된다(Q_token = η_H·η_A·K / C_E). 이 모델은 공급 성장률이 세 요인의 로그 성장률 합으로 결정된다는 점을 강조한다. 공급 측면에서는 전력 가격, GPU 생산 주기(18‑24 개월), 알고리즘 혁신(스케일링 법칙) 등이 핵심 제약이다.

수요 측면에서는 네 단계(개발자 실험, 소비자 챗, 기업 SaaS, VLA·자율시스템)로 구분하고, 각 단계의 가격 탄력성을 정량화한다. 특히 Tier 3·4는 저탄력성으로, 이들의 비중이 증가하면 전체 시장 탄력성이 감소해 공급 충격에 대한 가격 변동성이 확대된다. 저자는 전기 시장의 ‘가격 급등‑완화’ 패턴을 토큰 시장에 적용해 세 단계(공급‑주도 가격 하락, 공급‑수요 재조정, 수요‑주도 변동성)로 미래 가격 흐름을 예측한다.

네 번째 섹션에서는 선물 계약 설계에 들어간다. Black(1986)의 성공적 선물 조건(표준화, 현물·현금 결제, 마진·청산, 시장조성)을 토대로 ‘표준 추론 토큰(Standard Inference Token, SIT)’을 정의하고, 계약 단위(1 M‑SIT), 만기(월·분기·반기), 결제 방식(현물·현금), 초기 마진 30 %· 유지 15 %를 제시한다. 시장조성자는 다중 제공자 풀을 구성해 스프레드 최소화와 유동성 공급을 담당한다. 위험 회피 전략으로는 선물 매수·매도 포지션을 조합한 ‘베타‑헷지’, 옵션‑유사 구조, 그리고 ‘다중 기간 롤오버 전략’을 제안한다.

다섯 번째 섹션에서는 평균회귀 점프‑확산(stochastic) 모델을 기반으로 10,000 경로의 몽테카를로 시뮬레이션을 수행한다. 시나리오는 ‘수요 폭발’(월간 토큰 사용량 3배 증가)과 ‘공급 제한’(GPU 생산 12 % 감소)을 동시에 적용했으며, 결과는 기업이 토큰 가격 변동성(VaR)을 62 %‑78 % 감소시킬 수 있음을 보여준다. 이는 선물 계약이 비용 예측 가능성을 크게 향상시킨다.

여섯 번째 섹션에서는 GPU 컴퓨트 선물의 가능성을 탐색한다. GPU 용량을 ‘GPU‑시간’ 단위로 표준화하고, 전력·냉각 비용을 포함한 마진 모델을 설계한다. GPU 선물은 토큰보다 물리적 자산에 가까워 가격 투명성이 높으며, 기존 클라우드 스팟 인스턴스 시장과 연계해 차별화된 위험 관리 도구가 될 수 있다.

마지막으로 규제 프레임워크를 논의한다. 토큰 선물은 증권법·상품법 구분, 거래소·청산소 설립 요건, AML/KYC 절차, 국제 결제 표준(ISO 20022) 연계가 필요하다. 또한, 데이터 주권·프라이버시, AI 윤리·투명성 규제와의 조화를 강조한다.

결론적으로, 토큰을 컴퓨트 인프라의 원자재로 상품화하고, 전기 선물 시장의 설계 원칙을 차용한 토큰 선물 계약을 구축함으로써 AI 추론 비용의 변동성을 금융 도구로 효율적으로 관리할 수 있음을 입증한다. 이는 AI 산업의 성장과 동시에 금융 시장의 새로운 상품군을 창출하는 전략적 로드맵을 제공한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기