음이항 분포의 최대 불평등: 독립·종속 경우의 정밀 경계와 실용적 적용

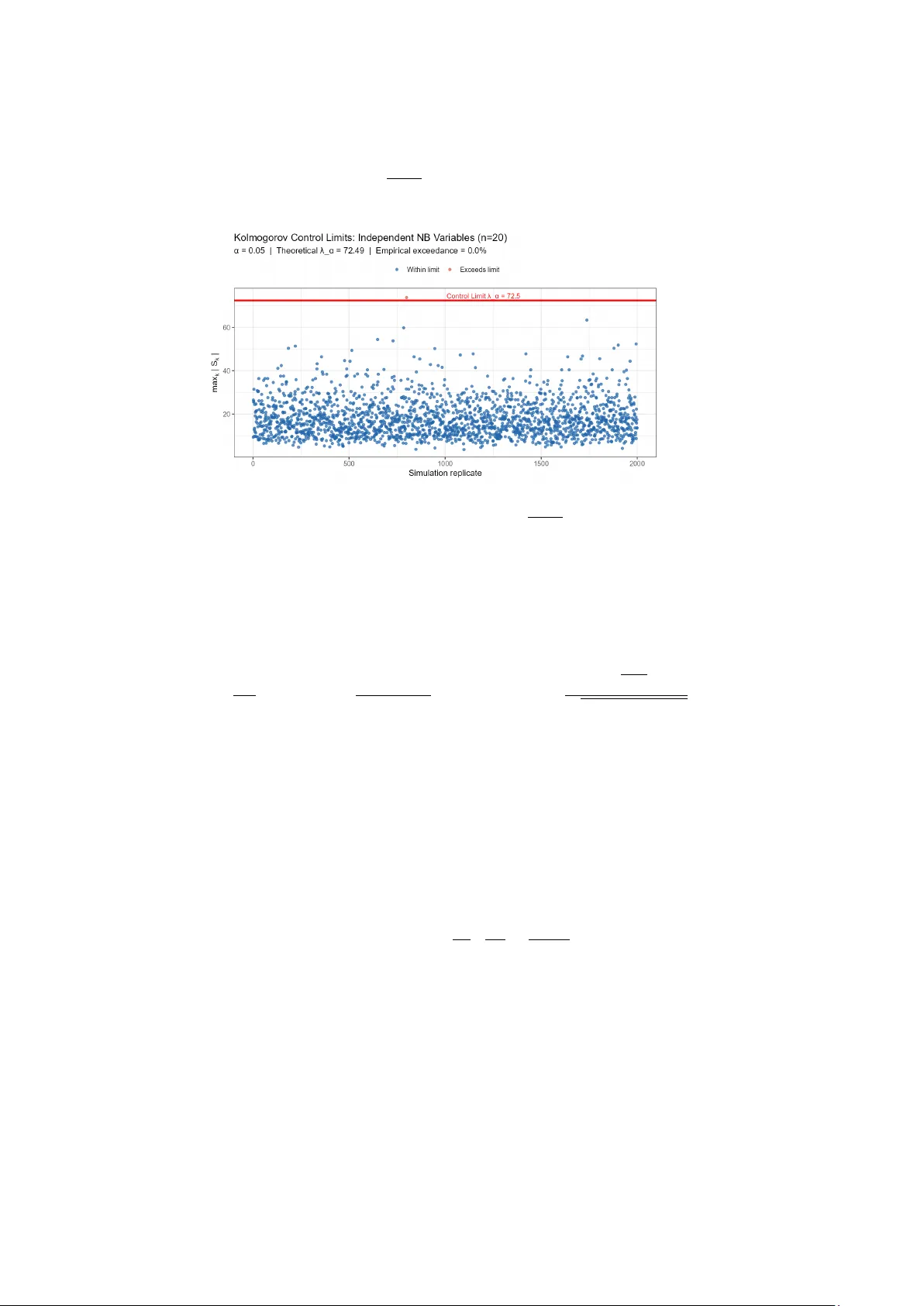

** 본 논문은 독립적인 이질 음이항 변수와 공유 감마 혼합을 통한 종속 음이항 변수에 대해 Kolmogorov‑형 최대 불평등을 새롭게 정립한다. 독립 경우에는 Tweedie‑NB2 분산 파라미터를 이용한 샤프한 Markov 및 Kolmogorov 경계를 제시하고, 종속 경우에는 Poisson‑Gamma 계층 구조를 활용한 서브‑지수적 Bernstein‑형 개선을 도출한다. 20개의 표본을 이용한 2,000회 모의실험에서 종속 구조가 평균…

저자: Aristides V. Doumas, S. Spektor

**

이 논문은 과분산 카운트 데이터, 특히 음이항 분포를 따르는 데이터에 대한 최대 불평등 이론을 크게 확장한다. 첫 장에서는 기존 Kolmogorov‑형 최대 불평등이 독립, 평균이 0인 변수에만 적용된다는 한계를 지적하고, 음이항 변수의 이질성(각각 다른 \(r_i, p_i\))을 고려한 Markov‑형 편차 부등식(Lemma 2.1)을 도출한다. 여기서는 각 변수의 MGF를 활용해 최적의 지수 파라미터 \(t\) 를 선택함으로써 기존 단순 Markov 경계보다 훨씬 샤프한 상한을 얻는다. 이 결과는 Tweedie‑NB2 모델의 분산 파라미터 \(\kappa_i=1/r_i\) 와 직접 연결돼, 과분산 정도가 클수록 집중도가 약해지는 현상을 정량적으로 설명한다.

두 번째 장에서는 고전적인 Kolmogorov 최대 불평등을 음이항 변수에 적용한다. 독립적인 이질 음이항 변수들의 편차 합 \(S_k\) 에 대해

\

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기