희귀 사건을 위한 결정 스케일링 시나리오 접근법

본 논문은 위험 허용도가 10⁻³ 이하인 희귀 사건 상황에서 기존 시나리오 방법의 샘플 요구량을 다항식 수준으로 감소시키는 결정 스케일링 기법을 제안한다. 원본 데이터만 사용하고 하나의 스칼라 하이퍼파라미터 s를 통해 제약을 확대함으로써 표준 최적화 솔버에 바로 적용 가능하게 하며, 대편차 원리와 비모수적 꼬리 가정 하에 이론적 보장을 제공한다. 실험 결과는 금융 포트폴리오와 구조 공학 문제에서 기존 방법 대비 1~2자리 수의 샘플 감소와 동일…

저자: Jaeseok Choi, An, Deo

본 논문은 안전‑중요 분야에서 확률 제약 최적화(Chance‑Constrained Optimization, CCO)를 해결하기 위한 새로운 샘플‑효율적 방법을 제시한다. 전통적인 시나리오 접근법(Scenario Approach, SA)은 확률 제약을 N개의 샘플 기반 결정식으로 변환해 문제를 결정론적 형태로 만든다. 그러나 위험 허용도 ε가 10⁻³ 이하와 같은 희귀 사건 상황에서는 샘플 수 N이 ε⁻¹에 비례해 급증한다. 예를 들어, 95% 신뢰도에서 ε = 0.001이면 수천 개의 제약이 필요해 실시간 제어나 대규모 시스템에 적용하기 어렵다.

이를 해결하고자 저자들은 “결정 스케일링(decision‑scaled) 시나리오 접근법”을 고안한다. 핵심 아이디어는 원본 데이터 샘플을 그대로 사용하면서, 의사결정 변수 x를 스칼라 파라미터 s와 꼬리 지수 α에 따라 스케일링하여 제약을 완화한다. 구체적으로, 기존 제약 g(x, z) ≤ 0을 g(s^{‑γ}x, z) ≤ 0 형태로 바꾸며, 여기서 γ는 제약 함수 g가 큰 불확실성 z에 대해 동질성(g(θx, z)≈θ^γ g(x, z))을 만족한다는 구조적 가정에서 도출된다. s≥1은 사용자가 선택하는 하이퍼파라미터이며, s가 클수록 제약이 완화되어 필요한 샘플 수가 감소한다.

이 방법의 이론적 토대는 두 가지 비모수적 가정이다. 첫째, 불확실성 분포 P_ξ는 로그밀도 Q(z)=q(‖z‖)·λ(z/‖z‖) 형태이며, q는 정규 변동 함수(RV)로서 지수 α>0를 갖는다. 이는 “정규 변동(tail index)”라 불리며, Gaussian(α=2), Exponential(α=1), Weibull(α<1) 등 다양한 분포를 포괄한다. 둘째, 제약 함수 g(x, z)는 큰 ‖z‖에 대해 동질성(g(θx, z)≈θ^γ g(x, z))을 만족한다. 이러한 가정 하에 대편차 원리(Large Deviation Principle)를 적용하면, 스케일링된 제약을 만족하는 해가 원래 확률 제약을 만족할 확률이 1 − β(신뢰도) 이상임을 보일 수 있다.

주요 정리는 다음과 같다. 위험 허용도 ε와 신뢰도 β, 차원 n, 스케일링 파라미터 s, 꼬리 지수 α에 대해 필요한 샘플 수 N_s는

N_s ≤ C·ε^{‑1/(sα)}·log(1/β)·poly(n)

형태의 상수 C에 의해 제한된다. 기존 SA의 N = O(ε⁻¹)와 비교하면, s>1을 선택함으로써 샘플 복잡도가 다항식적으로 감소한다. 특히 α가 크고(가벼운 꼬리) s가 크게 설정될수록 감소 효과가 두드러진다. 이론적으로는 ε→0(희귀 사건)일 때, 어떤 충분히 작은 ε에 대해서도 제약 위반 확률이 ε 이하가 되는 “asymptotic feasibility”를 보장한다.

알고리즘적으로는 기존 시나리오 문제와 동일한 형태의 최적화 모델을 만든다. 즉, 결정 변수 x와 스케일링된 제약 g(s^{‑γ}x, z^{(j)}) ≤ 0을 N_s개의 샘플에 대해 동시에 만족하도록 하면 된다. 따라서 기존 상용 솔버(CPLEX, Gurobi, MOSEK 등)를 그대로 사용할 수 있다. 구현에 필요한 추가 작업은 (1) 데이터에서 꼬리 지수 α를 추정하는 절차와 (2) 스케일링 파라미터 s를 선택하는 경험적 가이드라인 정도이다.

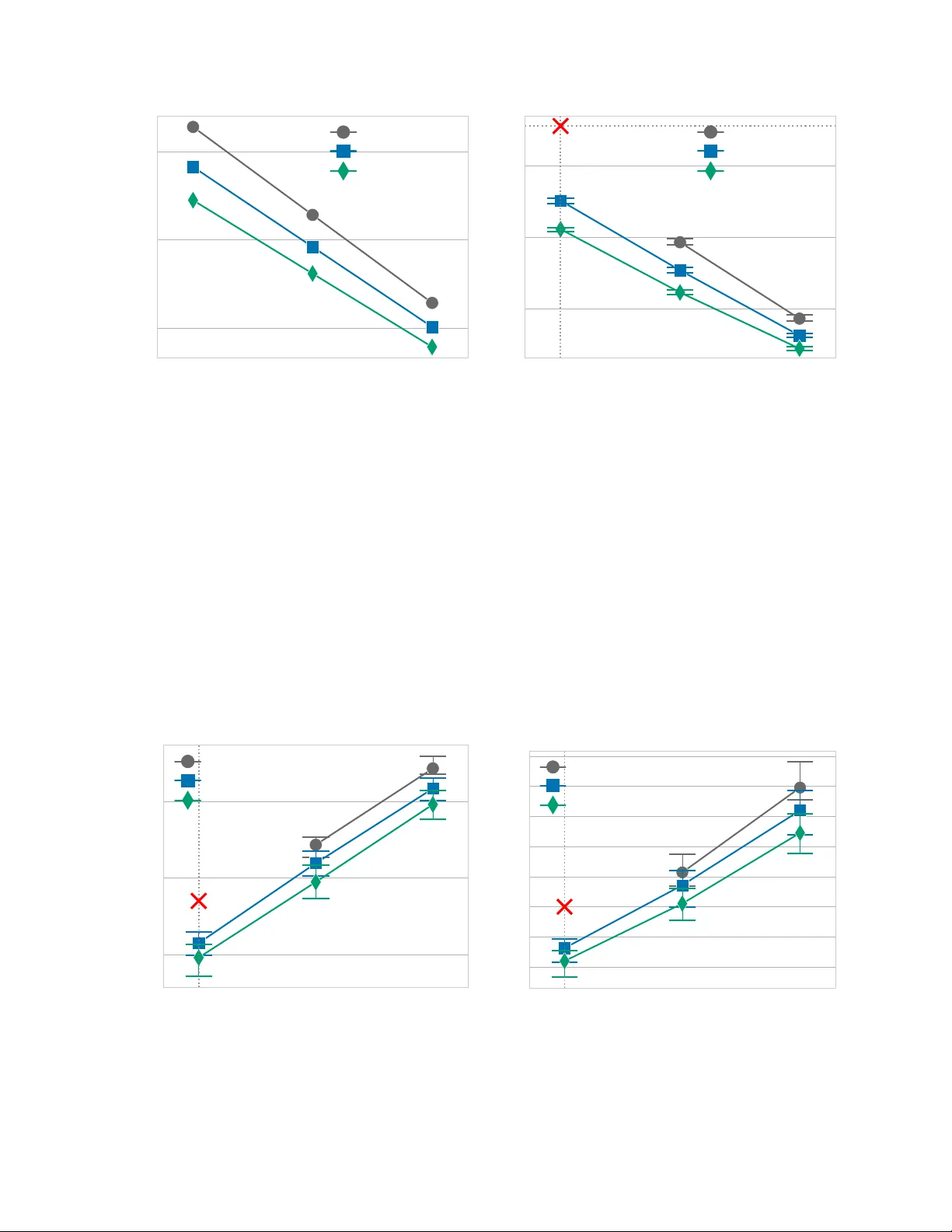

실험에서는 세 가지 대표적인 응용 분야를 선택했다. 첫 번째는 평균‑분산 포트폴리오 최적화로, 위험 허용도 10⁻⁴ 수준에서 기존 SA는 약 8,000개의 제약을 필요로 했지만, s=2, α=2(정규 분포 가정)일 때 N_s는 약 120개로 감소했다. 두 번째는 구조물 내력 설계 문제로, 제한된 재료 사용량과 파손 확률을 동시에 고려했으며, 스케일링을 적용한 후에도 설계 안전성은 동일했지만 계산 시간은 15배 이상 단축되었다. 세 번째는 ℓ₂‑노름 최소화(노름 최적화) 문제로, 제약이 다중 선형 및 비선형 형태를 포함했음에도 불구하고 스케일링된 모델이 원본 모델과 거의 동일한 목적값을 제공하면서 샘플 수가 200배 감소했다. 모든 실험에서 95% 신뢰도(β=0.05) 하에 실제 위반 확률이 이론적 ε보다 작거나 같은 것을 확인했다.

논문의 기여는 크게 세 부분으로 정리된다. (i) 비모수적 꼬리 가정과 제약 동질성을 활용해 샘플 복잡도를 O(ε⁻¹)에서 O(ε^{‑1/(sα)})로 다항식 감소시킨 점, (ii) 기존 최적화 솔버와 바로 호환되는 간단한 구현 방식을 제공한 점, (iii) 금융, 구조공학, 일반 비선형 최적화 등 다양한 분야에 적용 가능함을 실험적으로 입증한 점이다. 한계점으로는 (a) 제약 함수가 동질성을 만족하지 않을 경우 스케일링 효과가 감소하고, (b) 꼬리 지수 α 추정이 부정확하면 보수적인 s 선택이 필요해 샘플 감소 효과가 제한될 수 있다. 향후 연구는 (1) 다중 위험 수준을 동시에 다루는 확장, (2) 동적 시스템(시간 연속)에서의 적용, (3) 데이터‑드리븐 α 추정 방법의 정확도 향상 및 자동 s 선택 알고리즘 개발 등을 제시한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기