자연어를 실행 가능한 옵션 전략으로 변환하는 대형 언어 모델과 OQL

본 논문은 자연어로 표현된 옵션 거래 의도를 대형 언어 모델(LLM)로 해석하고, 도메인 전용 중간 언어인 Option Query Language(OQL)로 변환한 뒤, 검증·실행 엔진을 통해 정확한 옵션 전략을 자동 생성하는 신경-기호 파이프라인을 제안한다. OQL은 역할 기반 추상화, 범위 필터링, 근사 매칭 등 세 가지 핵심 원칙을 갖춘 선언형 DSL로, LLM이 자유형 코드를 생성할 때 발생하는 환각과 제약 위반을 크게 감소시킨다. 새롭…

저자: Haochen Luo, Zhengzhao Lai, Junjie Xu

**1. 연구 배경 및 문제 정의**

옵션은 콜·풋, 스트라이크, 만기 등 다차원 속성을 가진 파생상품으로, 투자자는 ‘델타 중립 아이언 콘도어’, ‘볼라틸리티 스프레드’ 등 복합 전략을 설계한다. 기존에는 트레이더가 자연어로 의도를 전달하면, 정량적 분석가가 수작업으로 전략을 구현하는 과정이 필요했다. 최근 대형 언어 모델(LLM)이 금융 텍스트 이해와 코드 생성에서 뛰어난 성과를 보이지만, 옵션 체인의 방대한 계약 수와 엄격한 거래 제약을 직접 처리하도록 하면 환각, 잘못된 티커, 제약 위반 등 오류가 빈번히 발생한다.

**2. OQL 설계 원칙**

논문은 이러한 한계를 극복하기 위해 **Option Query Language (OQL)** 라는 선언형 DSL을 제안한다. OQL은 세 가지 원칙을 기반으로 설계되었다.

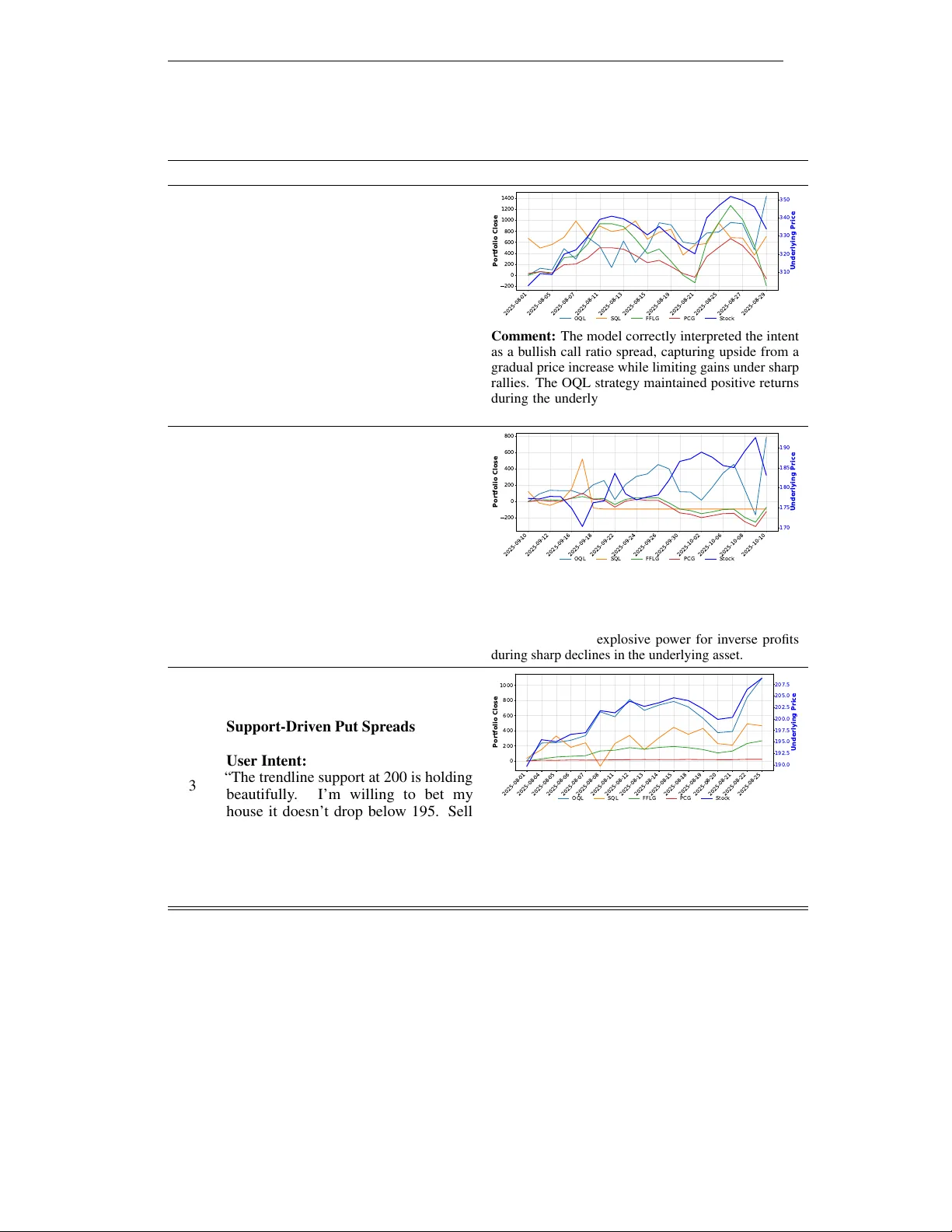

- **역할 기반 추상화**: 전략을 사전에 정의된 역할(Roles) 집합으로 분해한다. 예를 들어 ‘Iron Condor’는 ‘Short Call’, ‘Long Call’, ‘Short Put’, ‘Long Put’ 네 역할을 가진다. 각 역할은 고유한 제약(델타, 만기, moneyness 등)을 갖고, 엔진은 역할‑계약 일대일 매핑을 강제해 구조적 일관성을 보장한다.

- **범위 필터링**: WHERE 절은 개별 계약 선택 시 적용되는 필터(예: delta ~ 0.15, dte ~ 45)를, HAVING 절은 전략 전체에 대한 집계 제약(예: net_delta < 0.1, max_loss ≤ 500)으로 구분한다. 이를 통해 데이터 전처리와 전략 검증을 단계별로 명확히 분리한다.

- **근사 매칭 연산자(~)**: 자연어에 내재된 ‘대략적인’ 수치 요구를 허용 오차 ϵ% 내에서 매칭하도록 설계했다. 이는 ‘IV Rank > 50’과 같은 조건을 정확히 만족하지 못하더라도 실용적인 후보를 제공해 빈 결과를 방지한다.

**3. 시스템 아키텍처**

전체 파이프라인은 두 단계로 구성된다.

- **Semantic Parsing**: LLM(예: GPT‑4)을 프롬프트 엔지니어링하여 자연어 의도 x를 OQL 쿼리 z로 변환한다. LLM은 도메인 용어 사전과 OQL 문법을 학습해 ‘Iron Condor’, ‘delta‑neutral’, ‘return_on_risk’ 등을 정확히 매핑한다.

- **Deterministic Execution**: OQL 엔진은 실시간 옵션 체인 Cₜ를 입력으로 받아, 역할별 후보 집합 Cᵣ를 WHERE 절 기반으로 필터링하고, 후보 조합을 생성한다. 이후 HAVING 절을 적용해 전체 전략 제약을 검증하고, ORDER BY·LIMIT 절을 통해 최적화 목표(예: ROI) 기반 정렬·선택한다. 모든 단계는 규칙 기반이며, 오류 발생 시 명확한 피드백을 제공한다.

**4. 데이터셋 및 실험 설계**

연구팀은 200개의 자연어‑전략 쌍을 수집·라벨링한 **Option Strategy NL2SQL Dataset**을 구축했다. 각 샘플은 (① 자연어 의도, ② 목표 전략 유형, ③ 제약 조건, ④ 기대 최적화 목표) 로 구성된다. 실험에서는 GPT‑4, Claude, LLaMA‑2 등 최신 LLM을 OQL 파서와 직접 파이썬/SQL 코드 생성 베이스라인에 적용했다. 평가 지표는 **Execution Accuracy**(엔진에서 오류 없이 실행되는 비율)와 **Logical Consistency**(전략 구조·제약 만족 여부)이다.

**5. 주요 결과**

- OQL 파이프라인은 Execution Accuracy 93%, Logical Consistency 89%를 달성했다.

- 직접 코드 생성 방식은 각각 68%·55%에 머물렀으며, 특히 복합 제약(델타 중립 + IV Rank) 상황에서 오류율이 급증했다.

- 근사 매칭 연산자를 활용한 OQL은 빈 결과 비율을 2% 이하로 낮추었으며, 최적화 목표에 따라 전략을 다양하게 도출할 수 있었다.

**6. 논의 및 한계**

OQL은 선언형 DSL로서 높은 가독성과 검증 가능성을 제공하지만, 현재는 미국 주식 옵션에 초점을 맞추었다. 유럽 옵션, 선물, 복합 파생상품 등에 대한 확장은 추가적인 역할 정의와 그리드 탐색 알고리즘이 필요하다. 또한, LLM이 OQL을 생성할 때 발생하는 ‘문법 오류’는 사후 검증 단계에서 자동 교정이 가능하지만, 완전한 무오류를 보장하려면 프롬프트 튜닝과 사전‑학습된 OQL 토크나이저가 필요하다.

**7. 결론 및 향후 연구**

본 논문은 자연어 기반 옵션 전략 설계라는 고난이도 문제에 대해 **신경‑기호 결합** 접근법을 제시함으로써, LLM의 언어 이해 능력과 도메인 전용 검증 엔진의 정확성을 효과적으로 결합했다. OQL은 역할 기반 구조화, 범위 필터링, 근사 매칭이라는 세 축을 통해 고차원 옵션 체인 데이터를 효율적으로 다루며, 실무 트레이더에게 직관적인 인터페이스를 제공한다. 향후 연구는 (1) OQL을 다중 파생상품에 일반화, (2) 강화학습 기반 최적화 목표와 실시간 리밸런싱을 통합, (3) 사용자 피드백 루프를 통한 지속적 프롬프트 개선 등을 통해 완전 자동화된 파생상품 트레이딩 에이전트를 구현하는 방향으로 진행될 것이다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기