디지털 결제 시스템 설계 공간: CBDC를 위한 36가지 설계와 핵심 인사이트

본 논문은 중앙은행 디지털 통화(CBDC) 구현을 목표로, 36개의 완전한 디지털 결제 시스템 설계를 체계적으로 분류·비교한다. 28개의 기술·프라이버시·컴플라이언스·성능 속성을 기준으로 네 가지 설계 패턴을 도출하고, 각 패턴의 장단점과 구현상의 과제를 제시한다. 특히 오프라인 결제와 포스트‑퀀텀 보안 등 아직 연구가 부족한 영역을 강조한다.

저자: Judith Senn, Aljosha Judmayer, Nicholas Stifter

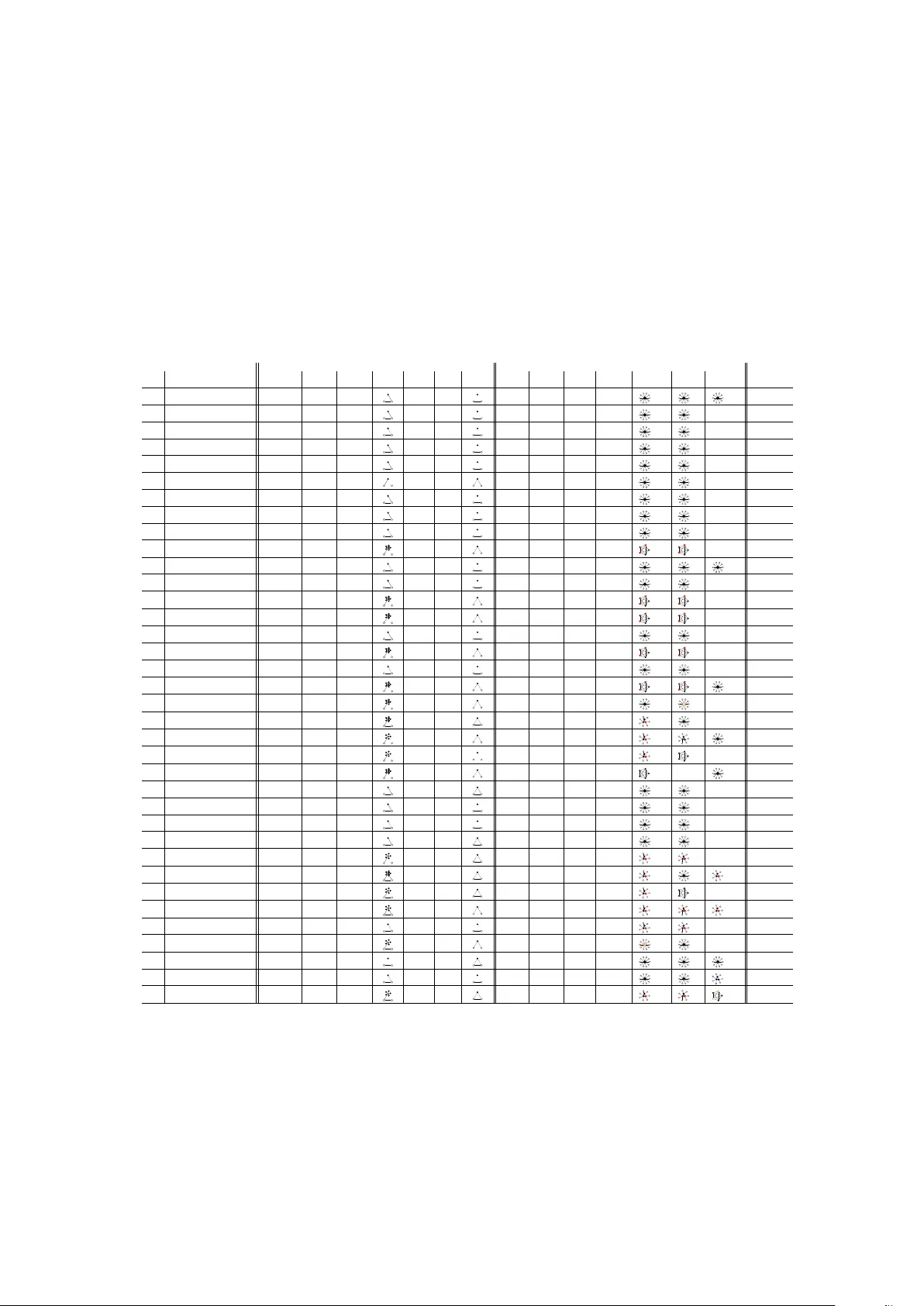

이 논문은 중앙은행 디지털 통화(CBDC)의 설계와 구현에 필요한 기술적 기반을 제공하기 위해, 기존에 제안된 36개의 디지털 결제 시스템을 체계적으로 분석하고 비교한다. 저자들은 먼저 디지털 결제 시스템을 이해하기 위한 기본 개념을 정리한다. 디지털 화폐는 ‘로컬 정보’(사용자가 보유한 비밀키·인증 정보)와 ‘글로벌 정보’(거래 내역·잔액·UTXO 등)로 구성되며, 이 두 정보는 각각 결제 승인과 거래 검증에 사용된다. 글로벌 정보는 다시 ‘양(正) 정보’와 ‘음(負) 정보’로 구분한다. 양 정보는 현재 가치를 직접 보여주어 거래 흐름을 추적할 수 있지만 프라이버시 위험이 크고, 음 정보는 사용된 토큰을 블랙리스트에 추가하는 방식으로 거래 그래프를 숨길 수 있으나 데이터가 영구적으로 축적되는 단점이 있다.

시스템 아키텍처는 크게 네 가지 차원으로 분류된다. 첫째, 글로벌 정보의 무결성을 보장하는 방식으로 ‘총 순서(Total Order, TO)’와 ‘비총 순서(No Total Order, NTO)’를 구분한다. TO는 모든 연산을 일관된 순서로 정렬해 이중지출을 방지하지만, 합의 프로토콜이나 중앙화된 운영자가 필요해 확장성에 제약이 있다. NTO는 순서에 구애받지 않아 높은 처리량을 기대할 수 있지만, 상태 검증과 충돌 해결을 위한 추가 메커니즘이 필요하다. 둘째, 글로벌 정보에 대한 접근 권한을 ‘공개(공공 레저)’와 ‘제한(프라이빗 데이터베이스)’으로 나눈다. 공개형은 투명성을 제공하지만 프라이버시 위험이 크고, 제한형은 접근 제어를 통해 프라이버시를 강화하지만 운영 복잡도가 증가한다. 셋째, 통신 채널의 익명화 수준을 평가한다. 믹서, 다중 경로 라우팅, 제로 지식 증명(ZKP) 등 다양한 기술이 제시되었으며, 대부분의 설계가 송·수신자 메타데이터를 숨기는 데 초점을 맞추고 있다. 넷째, 시스템이 분산된 환경에서 어떻게 동작하는가를 ‘단일 운영자’, ‘다중 운영자(은행·결제 서비스·채굴자 등)’, ‘하이브리드’로 구분한다.

프라이버시 강화 기술(PET) 적용 여부는 두 축으로 분석된다. 첫 번째는 통신 익명화이며, 두 번째는 데이터 최소화이다. 데이터 최소화는 영지식 증명으로 거래 유효성을 증명하면서 실제 금액·수취인 정보를 노출하지 않는 방식을 의미한다. 현재 대부분의 설계는 통신 익명화는 구현했지만, 영지식 기반 데이터 최소화는 초기 단계에 머물러 있다.

컴플라이언스 측면에서는 AML/KYC 요구를 충족시키기 위한 ‘감시 가능성’과 ‘추적 가능성’ 사이의 갈등을 다룬다. 일부 설계는 ‘감시자(Watcher)’ 역할을 부여해 규제 기관이 선택적으로 거래를 조회할 수 있게 하거나, ‘탈중앙화된 감시자 네트워크’를 통해 감시 권한을 분산시킨다. 그러나 이러한 메커니즘은 시스템 복잡성을 크게 증가시키고, 성능 저하와 보안 취약성을 초래할 위험이 있다.

성능 평가에서는 초당 거래수(TPS), 레이턴시, 오프라인 결제 지원 여부 등을 기준으로 36개 설계를 비교한다. 전통적인 은행 기반 계정 모델은 높은 TPS와 낮은 레이턴시를 제공하지만, 오프라인 결제와 프라이버시 보호가 미흡하다. 반면 Chaumian e‑cash와 같은 토큰 기반 설계는 오프라인 결제와 강력한 익명성을 제공하지만, 토큰 발행·소멸 관리와 이중지출 방지를 위한 복잡한 검증 절차로 인해 처리량이 제한된다. UTXO 기반 비트코인 계열은 높은 보안성을 제공하지만, 프라이버시 보호를 위해 추가적인 영지식 증명 레이어가 필요하다.

논문은 이러한 분석을 바탕으로 네 가지 주요 설계 패턴을 도출한다. ① 전통적 계정 기반 패턴(중앙은행·은행 중심, TO, 공개형 글로벌 정보) ② UTXO 기반 패턴(분산 원장, NTO, 양 정보) ③ 토큰/익명화 기반 패턴(음 정보, 믹서·ZKP, 제한형 글로벌 정보) ④ 하이브리드 패턴(계정·토큰 혼합, 선택적 TO/NTO, 영지식 기반 데이터 최소화)이다. 각 패턴은 프라이버시·성능·규제 대응 사이의 트레이드오프를 명확히 보여준다.

마지막으로 연구 격차를 제시한다. 현재 대부분의 설계는 양자 내성(포스트‑퀀텀) 알고리즘을 적용하지 않았으며, 실제 거래 패턴을 반영한 벤치마크가 부족하다. 특히 오프라인 결제 시 보안·프라이버시를 유지하면서도 중앙 은행과의 실시간 동기화를 어떻게 구현할 것인가가 핵심 과제로 남아 있다. 저자들은 향후 연구가 다음 영역에 집중해야 한다고 제언한다. (1) 오프라인 결제와 재연결 시 이중지출 방지 메커니즘, (2) 포스트‑퀀텀 암호학 적용 및 성능 평가, (3) 실운용 환경을 반영한 대규모 벤치마크, (4) 규제 기관과 사용자 간의 선택적 투명성·프라이버시 조정 프레임워크.

이와 같이, 논문은 디지털 결제 시스템을 28개의 기술·프라이버시·컴플라이언스·성능·사용자 경험 속성으로 체계화하고, 네 가지 설계 패턴으로 정리함으로써 CBDC 설계자들에게 명확한 로드맵과 향후 연구 방향을 제공한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기