혼합 차이 정수값 GARCH 모델로 보는 틱‑바이‑틱 가격 변동

본 논문은 양·음의 두 비음수 성분을 혼합하여 만든 차이 분포를 기반으로, 관측‑구동형 정수값 시계열(MD‑INGARCH) 모델을 제안한다. 베르누이 선택기가 시계열의 부호를 결정하며, 이 선택기가 자체적으로 INGARCH 과정을 따라 비정적(시간에 따라 변하는) 전이 확률을 가질 수 있다. 모델의 정상성·β‑mixing 조건을 제시하고, 혼합 포아송 QMLE의 일관성·점근 정규성을 증명한다. 잔차 의존성을 검증하는 포트먼토 테스트와 부트스트랩…

저자: Abdelhakim Aknouche, Christian Francq, Yuichi Goto

1. 연구 배경 및 기존 접근법

정수값(ℤ‑valued) 시계열은 금융 가격 변동, 금리 단계, 신용 등급, 온도, 경기 점수 등 다양한 분야에서 나타난다. 기존 모델은 크게 세 가지로 구분된다. 첫째, 서명 연산자를 이용한 INAR·INGARCH 변형으로, 복잡한 컨볼루션 때문에 추정이 어려운 단점이 있다. 둘째, 파라미터‑구동형(state‑space) 모델로, 비선형 동적 구조를 포착하지만 계산 비용이 높고 예측이 복잡하다. 셋째, 관측‑구동형 GARCH‑유사 모델로, 비음수 INGARCH에 베르누이 혹은 3‑점 선택기를 곱해 차이 분포(예: Skellam)를 만든다. 이 접근법은 수식적으로는 간단하지만, 선택기가 i.i.d.라는 가정과 차이 분포의 대칭·단일극성 특성 때문에 비대칭·다중극성 현상을 충분히 설명하지 못한다.

2. 혼합 차이 INGARCH(MD‑INGARCH) 모델 제안

저자들은 ‘혼합 차이’ 개념을 도입한다. Yₜ = Bₜ·X₁ₜ – (1–Bₜ)·X₂ₜ 로 정의하고, Bₜ∈{0,1}는 시점 t‑1까지의 정보 ℱₜ₋₁에 조건부 의존하는 베르누이 선택기이다. Bₜ는 단순 i.i.d.가 아니라 자체적으로 INGARCH(1,1) 구조를 갖는 Bernoulli INGARCH 모델을 따를 수 있다(πₜ = c + a·Bₜ₋₁ + b·πₜ₋₁). 이렇게 하면 부호 전이 확률이 과거 부호와 과거 전이 확률에 따라 동적으로 변해, 실제 금융 데이터에서 관찰되는 ‘레버리지 효과’를 자연스럽게 모델링한다.

X₁ₜ와 X₂ₜ는 각각 비음수 정수값 분포(F₁,λ₁ₜ, F₂,λ₂ₜ)를 따르며, λ_{s,t}=ω_s+∑_{i=1}^{q}α_{s,i}|Y_{t-i}|+∑_{j=1}^{p}β_{s,j}λ_{s,t-j} (s=1,2) 로 동적 평균을 갖는다. ω₂>1 혹은 0<1−∑β_{2,j}<ω₂ 와 같은 충분조건을 통해 λ₂ₜ>1을 보장한다. X₁ₜ와 X₂ₜ는 포아송, 음이항, 일반화 포아송, 이항 등 다양한 분포를 선택할 수 있어 모델의 유연성이 크게 확대된다.

3. 이론적 성질

섹션 3에서는 정상성, 엄격 에르고딕성, β‑mixing을 위한 충분조건을 제시한다. 특히, α와 β 파라미터가 1보다 작고, ω₁, ω₂가 양의 상수이면 고정점 존재와 수렴을 보장한다. 이러한 조건 하에 {Yₜ}는 엄격 정상이며, β‑mixing 계수는 기하급수적으로 감소한다.

4. 추정 방법: 혼합 포아송 QMLE

조건부 분포를 포아송 혹은 혼합 포아송(음이항 등)으로 지정하고, quasi‑maximum likelihood (QMLE) 를 적용한다. QMLE는 실제 분포가 지정된 형태와 다르더라도 일관성과 점근 정규성을 유지한다는 ‘반강건성’ 특성을 갖는다. 저자들은 강한 일관성(Strong Consistency)과 점근 정규성(Asymptotic Normality)을 증명하고, 표준 오차를 얻기 위한 해시안(Hessian) 및 뉴턴‑러프니(Score) 방법을 제시한다.

5. 진단 도구: 포트먼토 테스트와 부트스트랩

잔차의 자기상관을 검증하기 위해 포트먼토 검정을 도입하고, 작은 표본에서의 왜곡을 보정하기 위해 블록 부트스트랩을 적용한다. 이 절차는 선택기 Bₜ의 동적 구조가 제대로 추정되었는지, 그리고 차이 분포가 충분히 설명력을 갖는지를 검증한다.

6. 시뮬레이션 연구

다양한 파라미터 설정(πₜ 고정, 동적, α·β 조합)과 샘플 크기(N=200,500,1000)에서 Monte‑Carlo 실험을 수행했다. 결과는 QMLE가 편향이 거의 없으며, 95% 신뢰구간이 명목 수준을 정확히 유지함을 보여준다. 특히, Bₜ가 동적일 때도 파라미터 회복이 잘 이루어졌으며, 선택기 전이 확률 πₜ의 추정이 실제 변동성 클러스터링을 잘 포착한다.

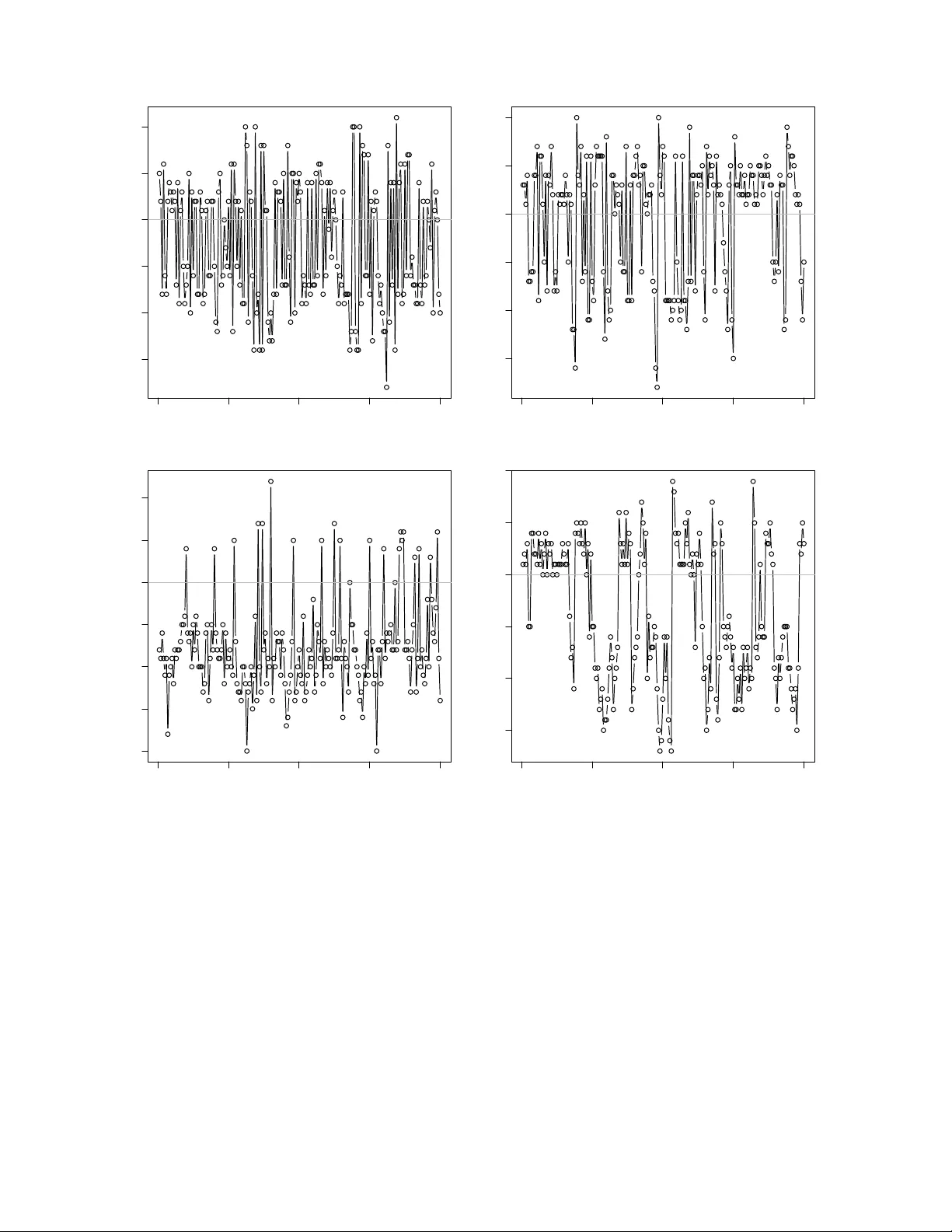

7. 실증 적용: 고빈도 틱‑바이‑틱 가격

일본 주식(예: 토요타) 1초 간격 가격 변동 데이터를 사용해 MD‑INGARCH 모델을 적합했다. 추정된 πₜ는 가격 하락 직후 급격히 감소하고, λ₂ₜ>λ₁ₜ인 경우 절대 변동성이 크게 상승한다는 비대칭성을 확인했다. 또한, 혼합 비율 π̂가 0.6 정도로, 양의 변동보다 음의 변동이 더 빈번함을 시사한다. 기존 Skellam 기반 모델은 이러한 비대칭을 포착하지 못했으며, AIC/BIC 비교에서도 MD‑INGARCH가 우수했다.

8. 결론 및 향후 연구

본 논문은 정수값 시계열에 대한 관측‑구동형 비선형 이분산 모델을 체계적으로 확장하였다. 혼합 차이 구조는 비대칭·다중극성 특성을 자연스럽게 포함하고, 베르누이 선택기의 동적 모델링을 통해 레버리지 효과를 정량화한다. 이론적 안정성, 반강건 추정, 진단 도구까지 일관된 프레임워크를 제공함으로써 금융 마이크로스트럭처 분석뿐 아니라 생태, 스포츠, 신용 등 다양한 ℤ‑값 데이터에 적용 가능하다. 향후 연구에서는 다변량 확장, 비정상적(예: 구조적 변곡점) 상황, 그리고 베이지안 추정 방법을 탐색할 여지가 있다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기