IFRS 9 하에서 대출 손실 위험의 기간 구조 추정: 생존 분석 기반 벤치마크 연구

본 논문은 대출의 회수(Write‑off) 확률을 시간에 따라 추정하기 위해 이산시간 위험 모델(DtH)과 조건부 추론 생존 트리(ST)를 적용하고, 이를 2단계 LGD 모델에 통합한다. 65만 건 이상의 남아프리카 주택담보대출 데이터를 활용한 벤치마크 결과, DtH 모델이 대부분의 진단 지표에서 우수했으며, 단일 단계 GLM 모델이 L‑shape 형태의 LGD 분포 때문에 최종 성능이 가장 좋았다.

저자: Arno Botha, Mohammed Gabru, Marcel Muller

본 논문은 IFRS 9 규정에 따라 은행이 기대신용손실(ECL)을 산정할 때 핵심적인 LGD(손실률) 파라미터를 보다 정확히 추정하기 위해, ‘write‑off 위험’의 시간 의존적 구조를 모델링하는 새로운 방법론을 제시한다. 기존의 2단계 LGD 모델은 첫 단계에서 회수 확률을 횡단면 로짓 회귀로, 두 번째 단계에서 회수 시 손실 심각도를 선형 회귀 등으로 추정한다. 그러나 이러한 접근은 회수 과정이 시간에 따라 변하는 비선형성을 반영하지 못한다는 한계가 있다.

저자들은 이를 극복하기 위해 두 가지 생존 분석 기법을 도입한다. 첫 번째는 이산시간 위험(DtH) 모델로, 각 월(또는 분기)별 회수 위험을 베르누이 확률로 모델링하고, 로그‑링크를 통해 비선형 효과와 변수 상호작용을 포착한다. 두 번째는 조건부 추론 생존 트리(ST)로, 비모수적 방식으로 변수 중요도와 복합 효과를 자동 탐색한다. 두 모델 모두 ‘right‑censored’(해결되지 않은) 대출을 자연스럽게 포함할 수 있어, 회수 과정의 불완전성을 보정한다.

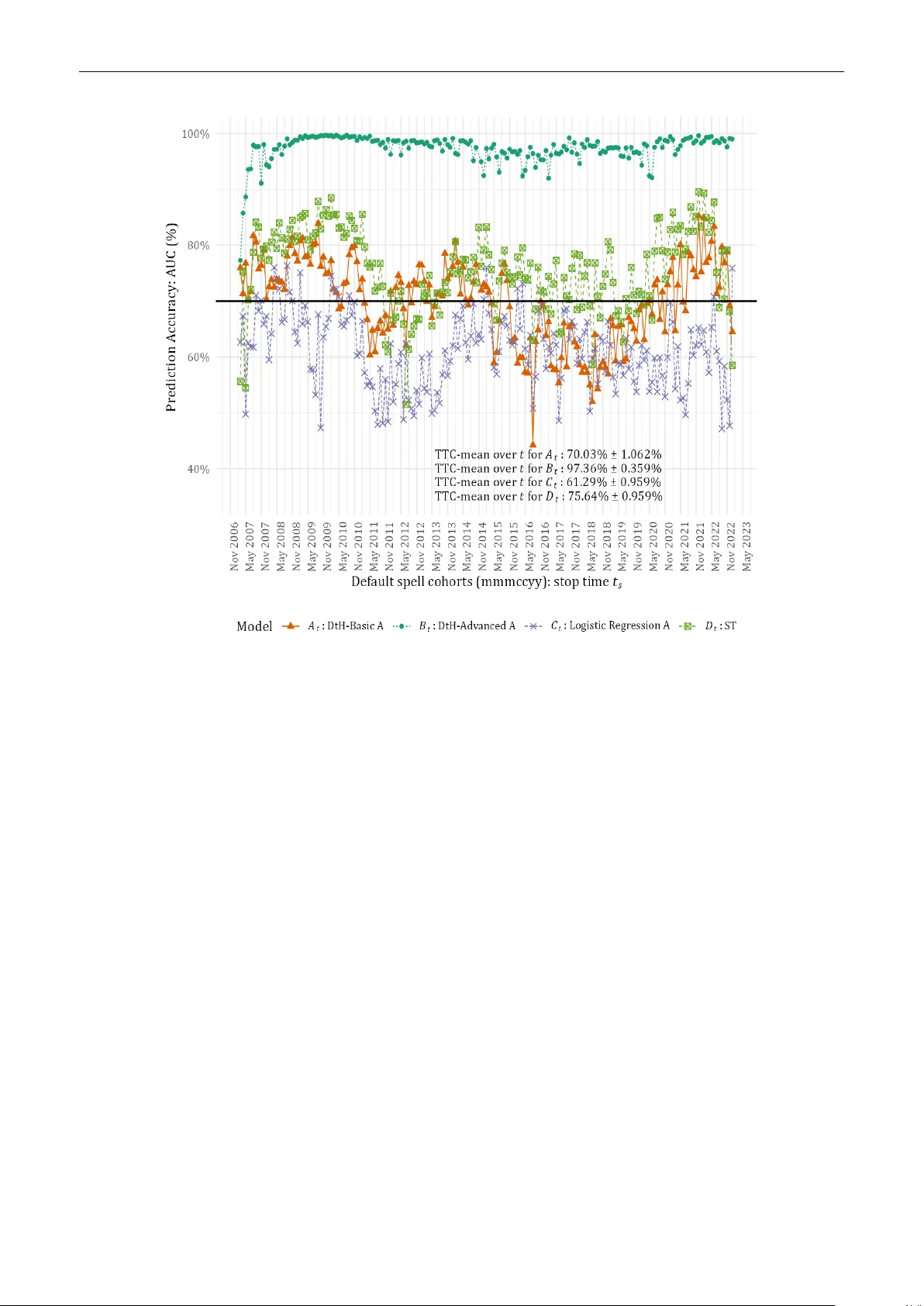

연구 데이터는 남아프리카 공화국의 대형 은행이 2007년 1월부터 2022년 12월까지 보유한 653 317건의 주택담보대출이며, 각 대출에 대해 default spell(디폴트 발생부터 해결까지)의 시간 t(τ_d … τ_r)를 정의하고, 회수(0)와 비회수(1) 이벤트를 기록했다. 경험적 write‑off term‑structure는 Kaplan–Meier 추정으로 구했으며, 이를 기준으로 모델을 학습했다.

모델링 절차는 다음과 같다. (1) DtH와 ST 모델을 각각 학습해 시간‑별 회수 확률 w(t, x) 를 추정한다. (2) 추정된 확률을 0/1 이진값으로 변환하는 ‘이분화(dichotomisation)’ 단계에서, 최적 임계값은 ROC 곡선의 Youden 지수를 이용해 자동 선택한다. (3) 이진화된 w_i 를 첫 번째 단계의 회수 확률로 사용하고, 두 번째 단계에서는 회수 발생 시 손실 심각도 l_i 를 Twedie 복합 포아송 GLM으로 추정한다. 최종 LGD는 w_i·l_i 로 결합한다.

성능 평가는 다섯 가지 진단 지표를 사용했다. 시간‑의존 ROC와 Brier score는 예측 정확도와 캘리브레이션을 평가하고, 누적 손실 비교와 분포 차이(KS‑test)는 모델이 실제 손실을 얼마나 잘 재현하는지를 측정한다. 또한, 단일 단계 GLM(OLS, Ridge, Lasso)과도 비교하였다. 결과는 DtH 기반 2단계 모델이 대부분의 진단 지표에서 가장 높은 판별력과 낮은 예측 오차를 보였으며, 특히 시간‑의존 위험을 정확히 포착해 장기 회수 위험을 과소평가하지 않았다. 반면, LGD 분포가 ‘L‑shape’(대다수 0에 집중, 소수 고손실)인 특성 때문에 전체 ECL 추정에서는 단일 단계 GLM이 평균 절대 오차 면에서 가장 우수했다. 이는 이분화 과정에서 정보 손실이 발생할 수 있음을 시사한다.

논문의 주요 기여는 다음과 같다. 첫째, write‑off 위험을 시간에 따라 동적으로 추정하는 생존 분석 프레임워크를 최초로 도입했다. 둘째, 이산시간 위험 모델이 LGD‑모델링에서 실용적이며 해석 가능함을 입증했다. 셋째, 이분화 단계와 2단계 구조를 결합한 전체 파이프라인을 오픈소스 R 패키지로 제공해 실무 적용성을 높였다. 넷째, 회수 과정의 ‘right‑censoring’을 명시적으로 처리함으로써 기존 연구가 간과한 장기 회수 위험을 정량화했다.

향후 연구 방향으로는 (1) cure와 foreclosure 등 경쟁 위험을 동시에 모델링하는 다중 사건 생존 분석, (2) 거시경제 변수와의 동적 연계, (3) 베이지안 생존 모델을 통한 불확실성 전파, (4) 다른 신용상품(기업대출, 신용카드 등)으로의 일반화 등을 제시한다. 이러한 확장은 IFRS 9 하에서 은행의 손실 충당금 설정을 더욱 정확하고 효율적으로 만들 수 있을 것으로 기대된다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기