다변량 가짜 정상성 볼테라 모델에서의 효용 극대화

** 본 논문은 다변량 가짜 정상성 볼테라‑헷슨 모델 하에서 Merton 포트폴리오 최적화 문제를 다루며, 비마코프·비세미마르틴게일 특성을 극복하기 위해 마팅게일 최적성 원리와 Riccati 형태의 역방정식(BSDE)을 이용한 반검증 방법을 제시한다. 시간에 따라 변하는 다변량 Riccati‑볼테라 방정식의 해에 기반한 반폐쇄형 최적 전략을 도출하고, 2차원 가짜 정상성 거친 헷슨 모델을 통해 수치적으로 그 영향을 확인한다. **

저자: Emmanuel Gnabeyeu

**

1. **연구 배경 및 동기**

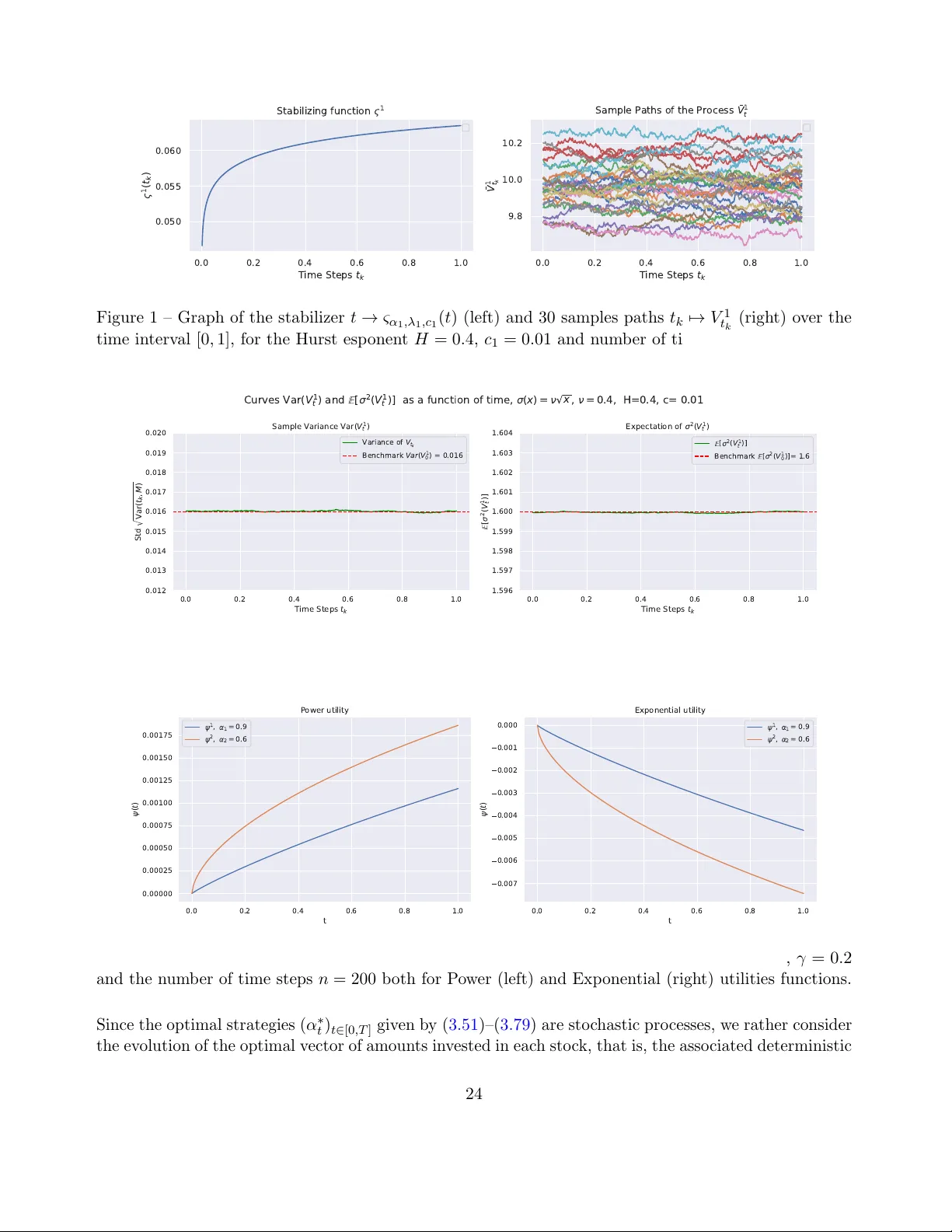

최근 실증 연구에서 주요 지수·주식의 실현·암시 변동성이 전통적인 Brownian 기반 모델보다 훨씬 거친 경향을 보이며, Hurst 지수 H≈0.1~0.2 수준의 “거친 변동성(rough volatility)”이 확인되었다. 이를 설명하기 위해 fractional 커널을 갖는 Volterra‑Heston 모델이 제안되었고, 그 확장형인 “가짜 정상성(fake‑stationary) Volterra‑Heston” 모델이 단기·장기 구간 모두에서 일관된 통계적 특성을 제공한다. 그러나 이러한 모델은 비마코프·비세미마르틴게일 특성으로 인해 기존의 HJB 기반 최적제어 기법을 적용하기 어렵다.

2. **모델 설정**

- 시간 구간

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기