연산자 수준 ARCH 모델

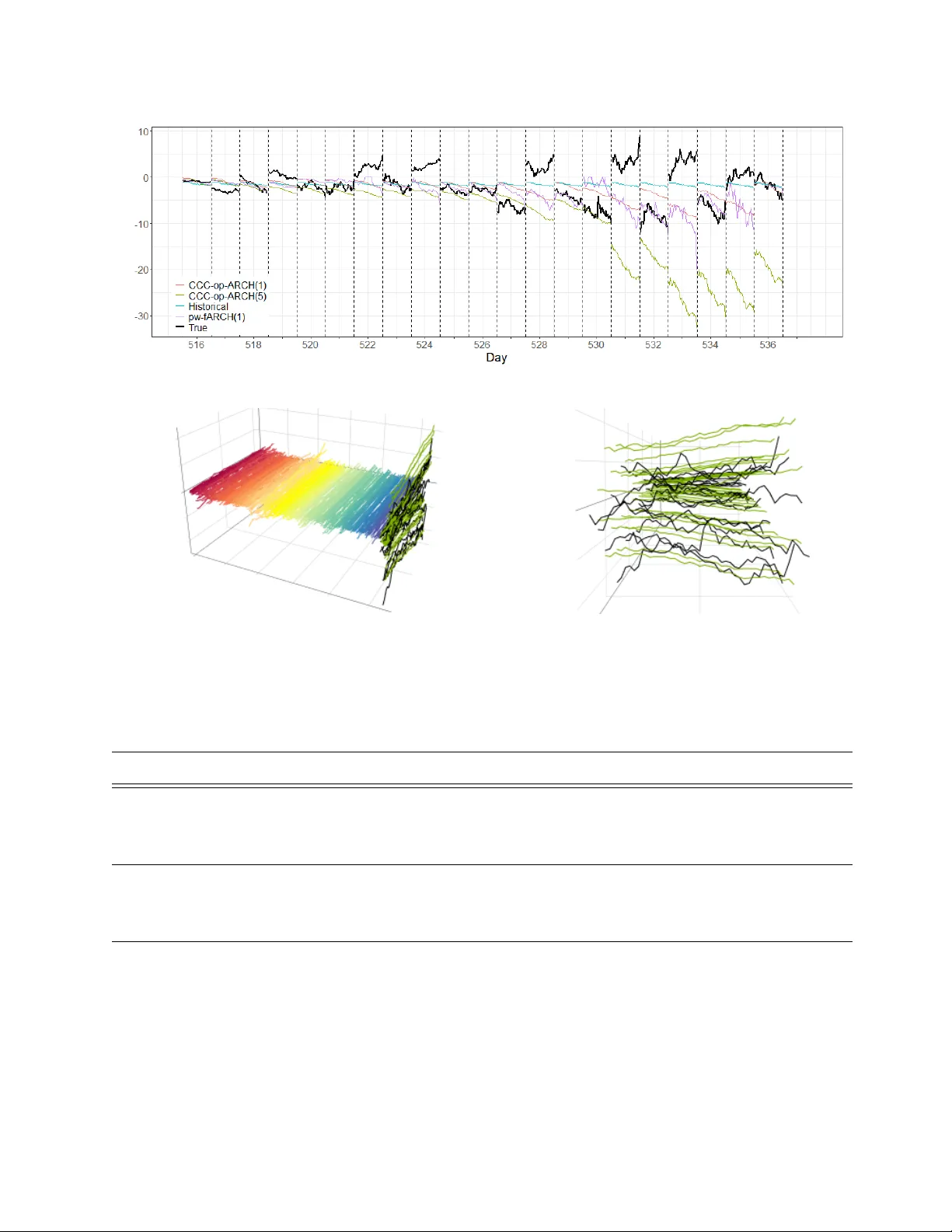

본 논문은 일반적인 가산가능 힐베르트 공간에 정의된 연산자 수준 ARCH(p) 과 그 특수형인 Constant Conditional Correlation(CCC) 버전을 제안한다. 조건부 공분산 연산자의 전체 동역학을 모델링함으로써 기존의 점별(포인트와이즈) fARCH 모델이 갖는 공분산 구조의 제한을 극복한다. 모델의 엄격·약한 정상성, 유한 모멘트, 약한 의존성에 대한 충분조건을 제시하고, Yule‑Walker 형태의 추정식을 이용해 무한 …

저자: Alex, er Aue, Sebastian Kühnert

본 논문은 고빈도 금융 데이터와 같은 함수형 시계열을 다루기 위해, 기존의 점별(포인트와이즈) fARCH 모델이 갖는 한계를 극복하고자 연산자 수준 ARCH(p) 모델을 제안한다. 먼저 서론에서는 ARCH와 GARCH 모델의 역사적 배경을 소개하고, 최근 함수형 시계열 분야에서 fARCH, fGARCH 모델이 점별 분산만을 다루어 조건부 공분산 구조를 충분히 설명하지 못한다는 문제점을 제시한다. 이를 해결하기 위해, 힐베르트 공간 H(예: L²

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기