모방 투자자와 수익 감소 메커니즘 에이전트 기반 모델 분석

초록

본 연구는 동일한 투자 전략을 공유하는 투자자(모방 투자자)의 증가가 개별 수익에 미치는 영향을 에이전트 기반 인공 금융시장 모델을 통해 조사하였다. 기본 에이전트와 추가 에이전트(기본형 추가 투자자와 기술형 추가 투자자)를 도입하고, 추가 투자자의 수를 변화시켜 시장 가격 안정성 및 각 에이전트의 최종 수익을 분석하였다. 결과는 기본형 추가 투자자가 많아질수록 가격이 안정화되어 수익이 감소하고, 기술형 추가 투자자가 많아질수록 가격 변동성이 커져 수익이 증가함을 보여준다.

상세 분석

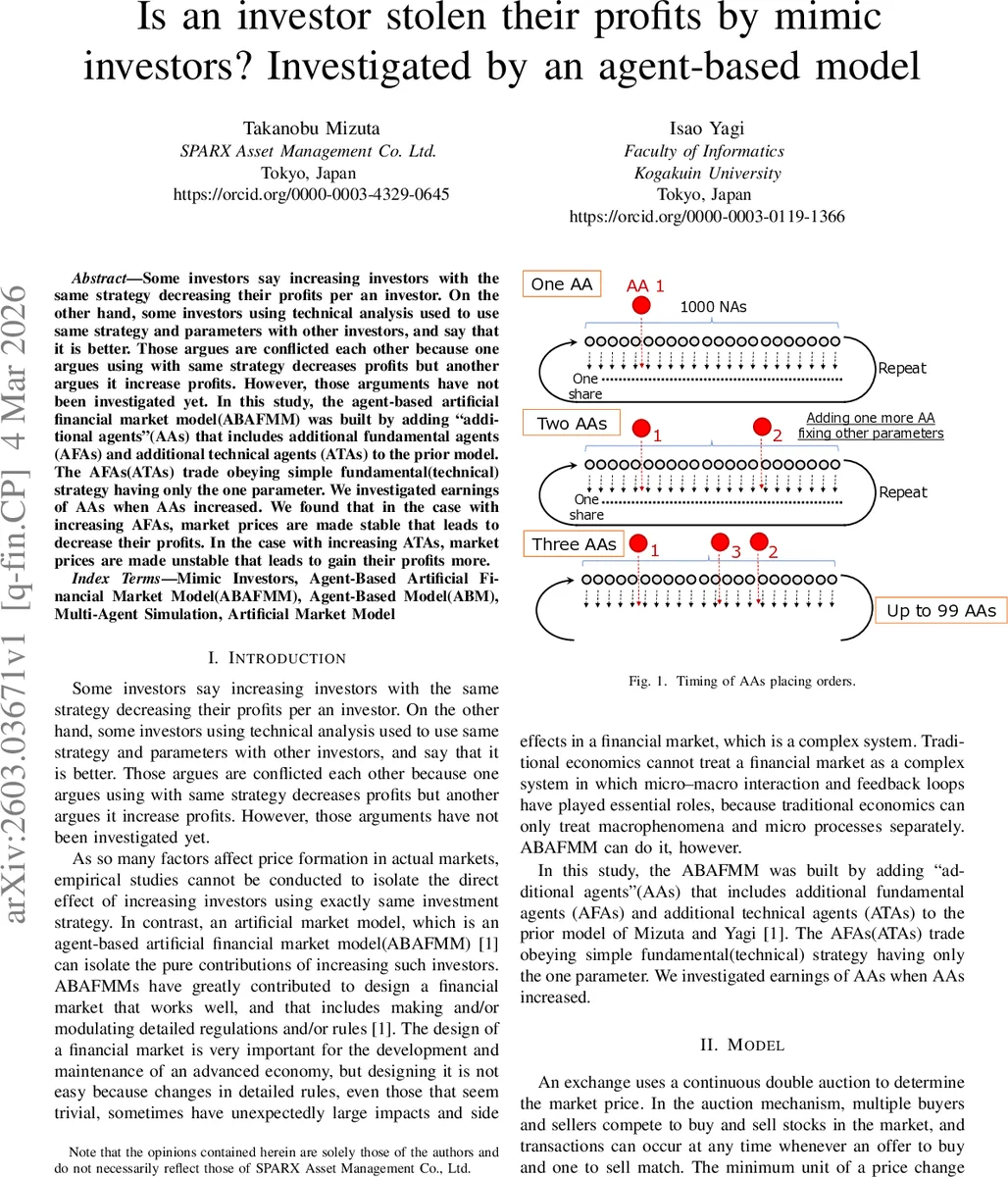

이 논문은 기존의 ABAFMM(Agent‑Based Artificial Financial Market Model)에 두 종류의 추가 에이전트(AAs)를 삽입함으로써 ‘전략 동일성’이 시장에 미치는 구조적 영향을 정량화한다. 기본 에이전트(NAs)는 기본·기술·노이즈 세 요소의 가중치를 무작위로 부여받아 기대수익을 계산하고, 기대가격 주변에 균등분포로 가격을 산출한다. 추가 기본형 에이전트(AFA)는 오직 기본가치(Pf)와 현재 최고·최저 호가와의 관계만을 이용해 매수·매도 결정을 내리며, 매수·매도량은 보유 포지션에 따라 1~2주식으로 제한한다. 기술형 추가 에이전트(ATA)는 과거 가격 차이(ta)만을 참조해 매수·매도 신호를 생성한다. 두 추가 에이전트 모두 포지션이 1주식 이상이면 추가 주문을 하지 않으며, 이는 실제 시장에서 동일 전략을 공유하는 투자자들이 포지션 포화에 도달했을 때 행동을 모사한다.

시뮬레이션 설정은 δP=0.01, Pf=10,000, NA 수 n=1,000, 가중치 상한 등 기존 연구와 동일하게 유지하고, AAs는 최대 99명까지 추가한다. 시뮬레이션 시간은 2×10⁷ 틱이며, 초기 10,000 틱은 주문 대기 풀을 형성하기 위한 ‘워밍업’ 단계로 설정한다. 결과는 세 가지 주요 지표로 제시된다. 첫째, 시장 중간가격(Pt)의 시간적 변동성; 둘째, 각 AAs 유형별 최종 수익 평균; 셋째, 거래 횟수 변화.

AFA가 다수 존재할 경우, 가격이 Pf에 수렴하는 안정화 현상이 관찰된다. 이는 AFA가 가격이 Pf보다 낮을 때 매수, 높을 때 매도함으로써 가격 차이를 감소시키는 ‘음의 피드백’ 메커니즘을 형성한다. 그러나 이러한 안정화는 매매 기회가 감소해 AFA 개별 수익이 감소하는 결과를 낳는다. 반면 ATA는 가격이 상승하면 추가 매수를, 하락하면 추가 매도를 수행해 가격 변동을 증폭시키는 ‘양의 피드백’ 루프를 만든다. 결과적으로 시장 변동성이 커지고, ATA는 가격 변동 폭이 클수록 더 큰 차익을 실현해 수익이 증가한다. 거래 횟수는 ATA가 20명 이하일 때 급격히 감소하지만, 20명 이상에서는 일정 수준을 유지한다는 점이 흥미롭다.

이 모델의 강점은 전략 동일성을 순수하게 실험할 수 있는 가상 환경을 제공한다는 점이다. 그러나 몇 가지 한계도 존재한다. 첫째, AFA와 ATA가 각각 하나의 파라미터만을 갖는 단순화된 전략이 실제 투자자들의 복합 전략을 충분히 대변하지 못한다. 둘째, 가격 변동성 외에 시장 유동성, 주문 장대, 슬리피지 등 실제 시장 메커니즘을 고려하지 않아 결과의 외삽이 제한적이다. 셋째, 시뮬레이션 기간과 초기 조건에 민감한지에 대한 민감도 분석이 부족하다. 향후 연구에서는 다중 파라미터 전략, 주문 흐름 모델링, 그리고 실제 시장 데이터와의 검증을 통해 모델의 현실성을 강화할 필요가 있다.

댓글 및 학술 토론

Loading comments...

의견 남기기