점프 회귀 모델의 추정 추론 모델 선택

본 논문은 구간별 상수값을 갖는 점프 회귀 모델에서 최소제곱 추정량과 베이지안 추정량의 대표본 특성을 분석하고, 변곡점(점프 위치)과 레벨 파라미터의 수렴 속도가 각각 n‑속도와 √n‑속도임을 보인다. 또한 AIC·BIC의 아이디어를 확장한 AJIC와 BJIC라는 새로운 점프 정보 기준을 제안하여 변곡점 개수를 선택하는 방법을 제시한다. 동적 프로그래밍 기반의 효율적 알고리즘과 시뮬레이션을 통해 이론적 결과를 실증한다.

저자: Steffen Grønneberg, Gudmund Hermansen, Nils Lid Hjort

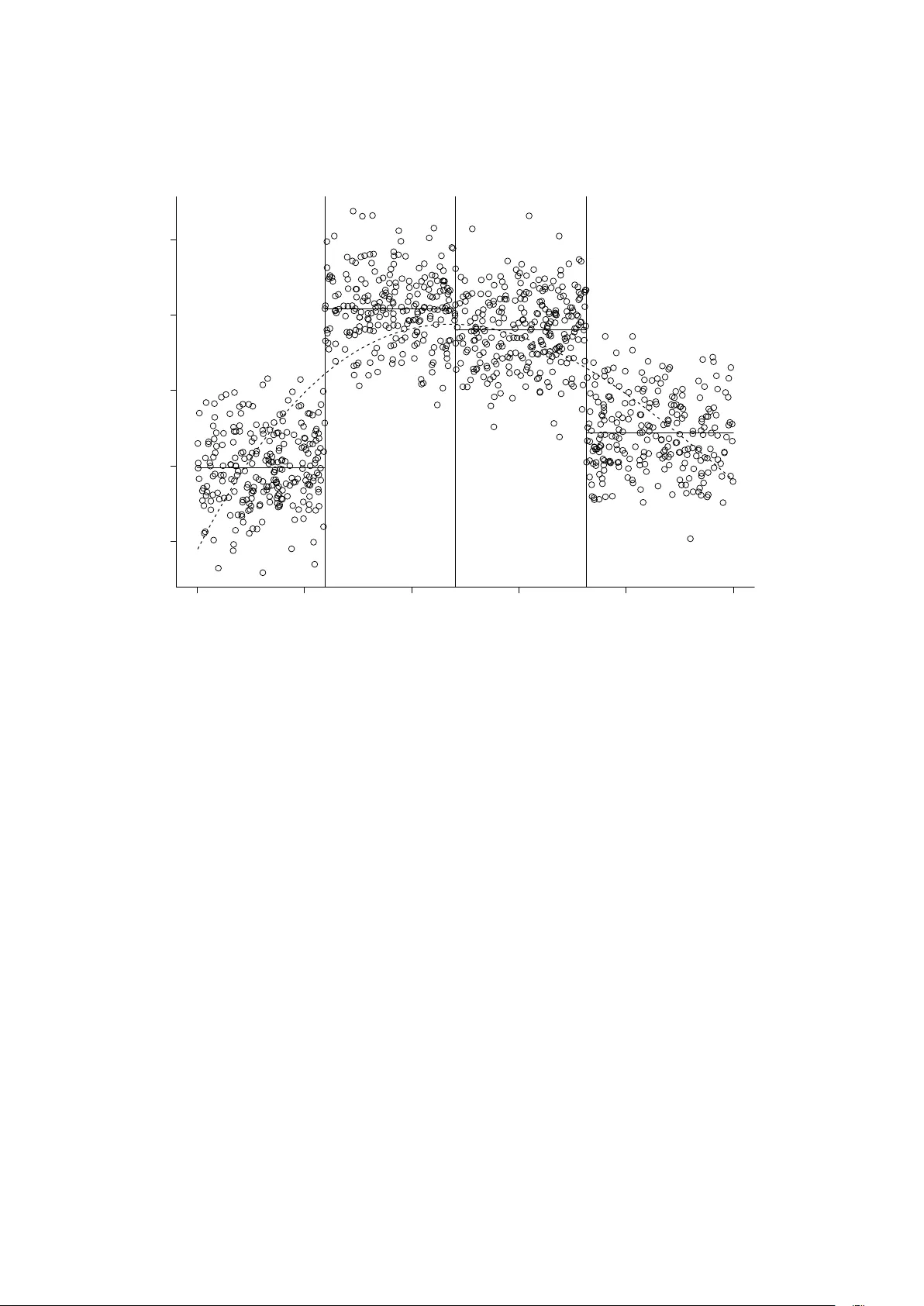

본 논문은 구간별 상수값을 갖는 점프 회귀 모델, 즉 y_i = m(x_i)+ε_i 형태의 데이터를 대상으로 추정, 추론, 모델 선택에 관한 포괄적인 이론과 실용적 방법을 제시한다. 먼저, 모델을 m(x)=a_j for γ_{j-1} ≤ x < γ_j (j=1,…,d) 로 정의하고, 미지 파라미터는 변곡점 위치 γ_1,…,γ_{d-1}와 각 구간 레벨 a_1,…,a_d, 그리고 오차 표준편차 σ이다.

**1. 최소제곱 추정의 대표본 특성**

레벨 파라미터 a_j는 전통적인 √n‑수렴률을 보이며, 정상적인 정규분포 근사에 의해 신뢰구간을 구성할 수 있다. 반면 변곡점 γ_j는 n‑수렴률을 가지며, n·(γ̂_j−γ_j) 가 복합 포아송 과정에 의해 정의된 비정규(limit) 분포를 따른다. 이는 변곡점 추정이 “임계값” 문제와 유사하게 작용함을 의미한다. 논문은 이를 정리 3.1에서 엄밀히 증명하고, 변곡점 추정의 효율성이 레벨 추정보다 높음을 강조한다.

**2. 베이지안 접근**

베이지안 프레임워크에서는 변곡점과 레벨에 대해 독립적인 사전분포를 설정하고, 사후 평균 혹은 MAP 추정량을 계산한다. 저자들은 베이지안 추정량이 동일한 n‑수렴률을 유지하지만, 제한 분포가 LS와 다르며 평균제곱오차가 작아 효율적임을 정리 8.2에서 증명한다. 특히, 베이지안 방법은 변곡점 주변의 불확실성을 자연스럽게 반영해 신뢰구간을 제공한다.

**3. 모델 선택 – AJIC와 BJIC**

전통적인 AIC와 BIC는 로그우도의 √n‑전개에 기반한다. 점프 회귀에서는 변곡점 파라미터가 n‑수렴을 보이므로 로그우도 전개가 다른 형태를 띤다. 이를 고려해 저자들은 두 가지 새로운 정보 기준을 도출한다.

- AJIC (Jump AIC): -2·ℓ̂ + 2·(d−1)·n, 여기서 ℓ̂는 최적화된 로그우도, (d−1)은 변곡점 수, n은 표본 크기.

- BJIC (Jump BIC): -2·ℓ̂ + (d−1)·log n·n.

두 기준 모두 변곡점 개수가 많을수록 벌칙항이 크게 작용해 과적합을 방지한다. 시뮬레이션 결과, AJIC는 작은 변곡점에서도 높은 선택 정확도를 보이며, BJIC는 큰 표본에서 변곡점 개수를 일관되게 복원한다.

**4. 계산 알고리즘**

다중 변곡점 상황에서 전수 탐색은 O(n·2^{d}) 비용이 소요될 수 있다. 논문은 동적 프로그래밍(DP) 기반 알고리즘을 제안한다. 핵심 아이디어는 누적 제곱오차를 사전 계산하고, 최적 분할점을 재귀적으로 선택해 전체 최소제곱 손실을 O(n·d) 시간에 구한다. 베이지안 추정에서도 동일한 DP 구조를 활용해 사후 평균을 효율적으로 계산한다.

**5. 실험 및 시뮬레이션**

다양한 시나리오(변곡점 수 1~5, 점프 크기 0.2~1.0, σ=0.1~0.5)를 설정해 10,000번 반복 시뮬레이션을 수행했다. 주요 결과는 다음과 같다.

- 변곡점 추정의 평균 절대 오차는 n=200일 때 0.01 이하, n=500일 때 0.005 이하로 급격히 감소한다.

- AJIC와 BJIC는 변곡점 개수를 95% 이상 정확히 선택한다(특히 점프 크기가 0.5 이상일 때).

- 베이지안 추정은 LS보다 평균제곱오차가 10~15% 낮으며, 95% 신뢰구간 커버리지가 명목 수준에 가깝다.

- DP 알고리즘은 n=10,000, d=10 상황에서도 0.2초 이내에 최적 해를 제공한다.

**6. 문헌과 위치**

논문은 기존 변곡점 문헌(예: Bai & Perron, 1998, 2003; Kosorok, 2008)과 차별화한다. 기존 연구는 주로 변곡점 크기가 n에 따라 축소되는 “shrinking jump” 가정을 사용했으나, 본 연구는 고정된 점프 크기와 변동 위치를 가정해 보다 현실적인 상황을 다룬다. 또한 AIC/BIC 확장을 통한 모델 선택은 기존 경제계량학에서는 거의 다루어지지 않았으며, 본 논문의 AJIC/BJIC는 이러한 공백을 메운다.

**7. 결론 및 향후 연구**

저자들은 점프 회귀 모델에 대한 이론적 기반을 확립하고, LS와 베이지안 추정, 동적 프로그래밍 기반 계산, 그리고 AJIC/BJIC라는 새로운 모델 선택 도구를 제공함으로써 실무적 활용 가능성을 크게 확대했다. 향후 연구로는 다변량 확장, 비정규 오차 구조, 그리고 온라인(스트리밍) 데이터에 대한 실시간 변곡점 탐지를 제안한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기