조건부 기대손실 회귀를 위한 새로운 최적화 프레임워크

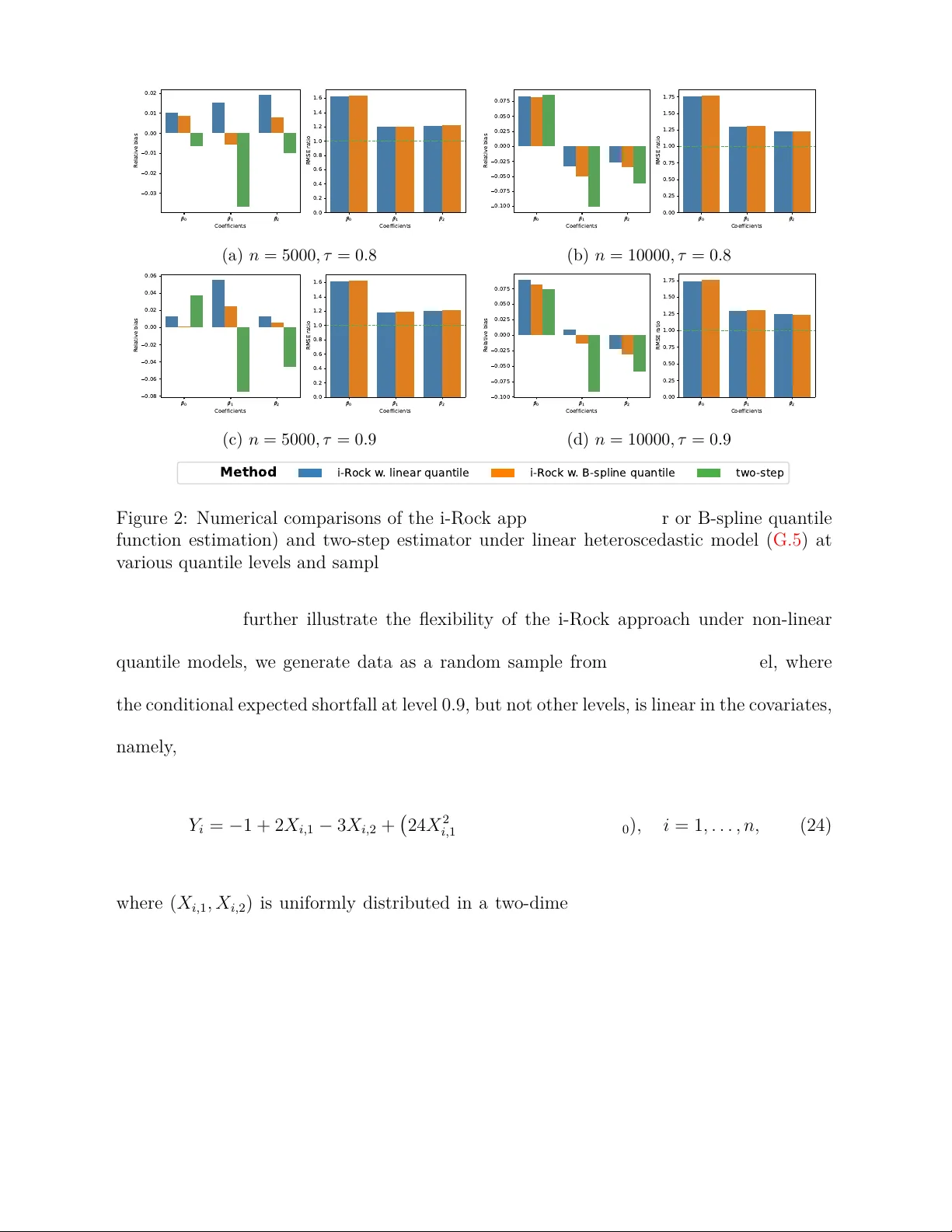

본 논문은 기존 초과분위 회귀와 기대손실(ES) 회귀가 일치하지 않음을 지적하고, 선형 ES 회귀를 위한 i‑Rock이라는 새로운 최적화 기반 추정법을 제안한다. 제안 방법은 초기 비모수 ES 추정치를 이용해 손실함수를 구성하고, 일관성과 점근적 정규성을 증명한다. 시뮬레이션과 실증 분석을 통해 데이터 이질성에 자동 적응하는 가중치를 제공함으로써 기존 방법보다 효율성을 높임을 보여준다.

저자: Yuanzhi Li, Shushu Zhang, Xuming He

본 연구는 기대손실(ES, Conditional Value‑at‑Risk) 회귀모형을 선형 형태로 설정하고, 기존 초과분위(super‑quantile) 회귀와 ES 회귀가 동일하지 않다는 중요한 사실을 밝힌 뒤, 이를 해결하기 위한 새로운 최적화 기반 추정법을 제안한다.

1. **문제 정의와 기존 접근법의 한계**

ES는 특정 분위 τ 이상의 평균 손실을 의미하며, 금융·보건·공급망 등 다양한 분야에서 위험을 정량화하는 핵심 지표이다. 선형 ES 회귀모형 v_{Y|X}(τ,x)=E

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기