금융 시계열 예측을 위한 생성형 브리지 모델 RefineBridge

안내: 본 포스트의 한글 요약 및 분석 리포트는 AI 기술을 통해 자동 생성되었습니다. 정보의 정확성을 위해 하단의 [원본 논문 뷰어] 또는 ArXiv 원문을 반드시 참조하시기 바랍니다.

초록

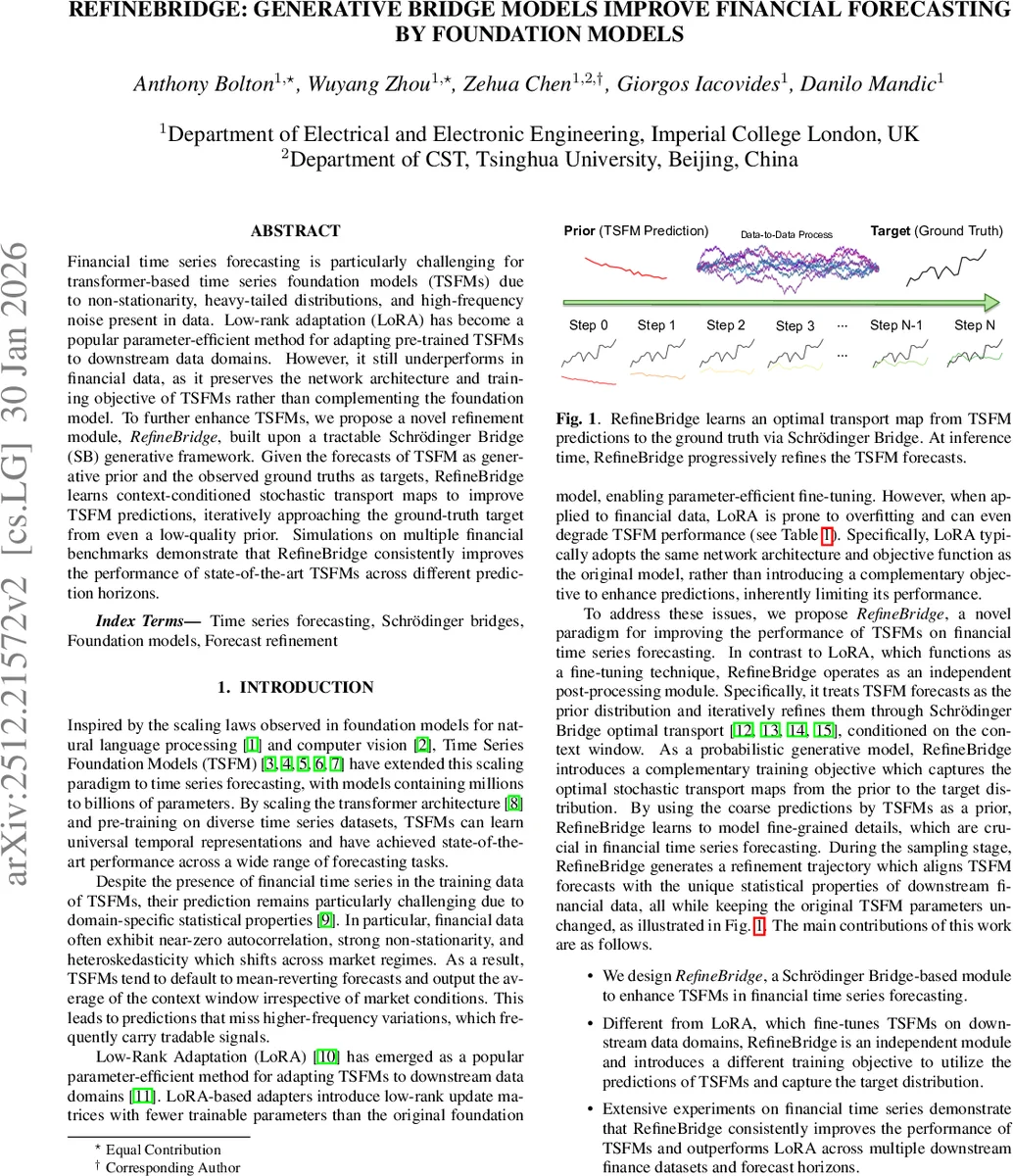

본 논문은 대규모 변환기 기반 시계열 파운데이션 모델(TSFM)의 금융 데이터 예측 한계를 보완하기 위해, Schrödinger Bridge 이론에 기반한 사후 정제 모듈 RefineBridge를 제안한다. TSFM이 생성한 예측을 사전 분포로 삼고, 실제 관측값을 목표 분포로 설정해 조건부 확률 전송 맵을 학습함으로써, 저품질 예측이라도 점진적으로 실제값에 근접하도록 만든다. 실험 결과 RefineBridge는 최신 TSFM(Chronos, Moirai, Time‑MoE)과 다양한 금융 자산(주가지수, 원유, 환율)에서 기존 LoRA 기반 파인튜닝보다 일관되게 MSE·MAE를 개선한다.

상세 분석

RefineBridge는 기존 LoRA가 파라미터 효율성을 추구하면서도 원본 TSFM의 네트워크 구조와 손실 함수를 그대로 유지하는 한계를 극복한다. 논문은 먼저 금융 시계열이 갖는 비정상성, 중첨도 꼬리, 고주파 잡음 등 특성을 짚으며, 이러한 특성이 대규모 사전학습된 TSFM이 평균 회귀에 머무르게 만든다고 지적한다. 이를 해결하기 위해 저자들은 Schrödinger Bridge(SB)라는 데이터‑대‑데이터 확률 전송 프레임워크를 도입한다. SB는 두 확률분포 사이의 가장 가능성 높은 확률적 경로를 최소 KL 발산으로 찾으며, 여기서는 TSFM 예측 p_prior와 실제 관측 p_data를 연결한다.

수식 (1)에서 제시된 최적화 문제는 시간 구간

댓글 및 학술 토론

Loading comments...

의견 남기기