역컨포멀 위험 제어로 결정 견고성 보정

안내: 본 포스트의 한글 요약 및 분석 리포트는 AI 기술을 통해 자동 생성되었습니다. 정보의 정확성을 위해 하단의 [원본 논문 뷰어] 또는 ArXiv 원문을 반드시 참조하시기 바랍니다.

초록

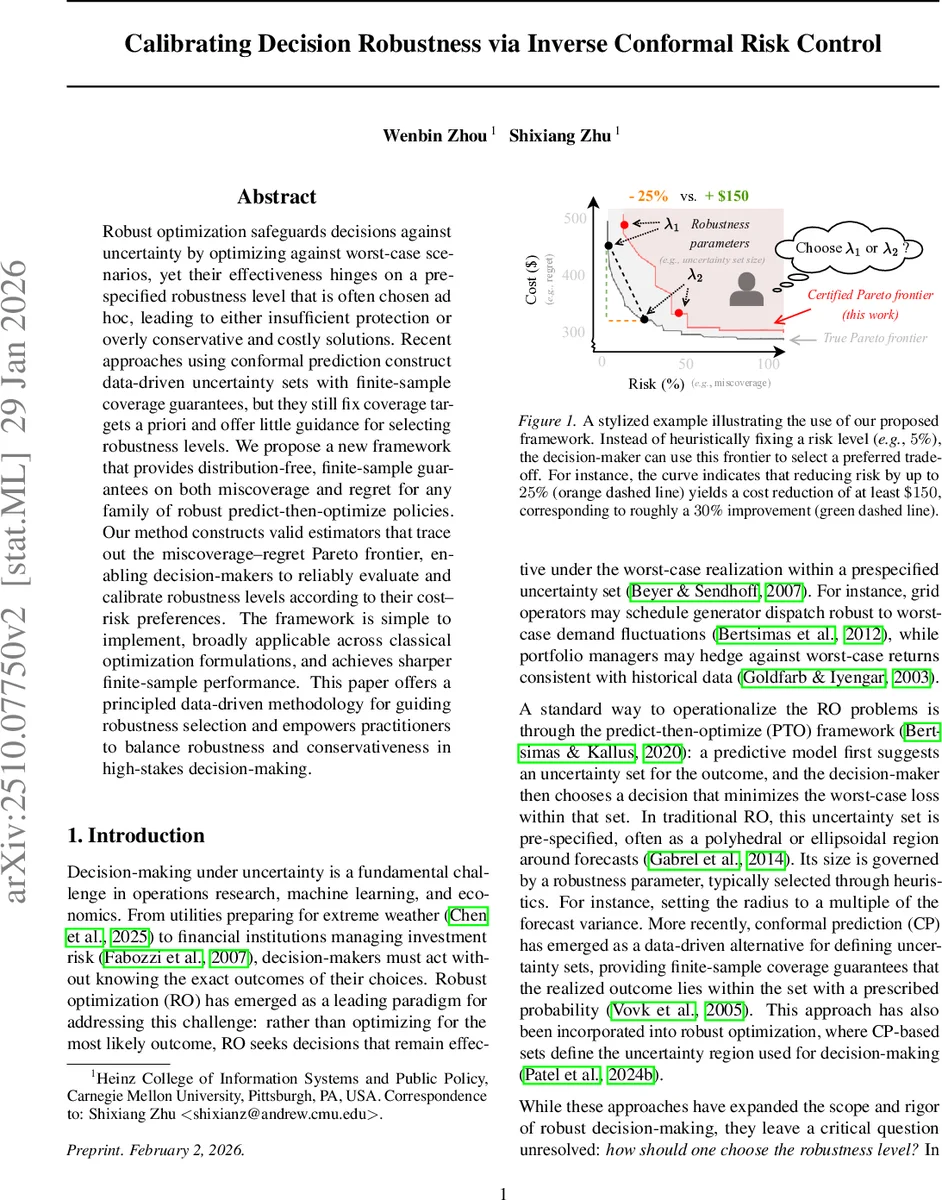

본 논문은 로버스트 최적화에서 사전 지정된 견고성 파라미터 대신, 데이터 기반으로 위험(미커버리지)과 후회(Regret)를 동시에 추정하는 역컨포멀 위험 제어 프레임워크를 제안한다. 교환가능성 가정 하에 경험 평균에 보정항을 더한 간단한 추정량으로 모든 파라미터에 대한 유한표본 보장을 제공하며, 이를 통해 미커버리지‑후회 파레토 프런티어를 신뢰성 있게 그릴 수 있다.

상세 분석

이 논문은 전통적인 로버스트 최적화(Robust Optimization, RO)가 사전에 정해진 불확실성 집합의 크기(견고성 파라미터 λ)를 기반으로 최악의 상황을 대비한다는 점에 주목한다. 그러나 λ를 임의로 선택하면 과보수적이거나 보호가 부족한 해를 초래한다. 최근 컨포멀 예측(Conformal Prediction, CP)이 데이터‑드리븐 불확실성 집합을 제공하면서 유한표본 커버리지 보장을 제공했지만, 여전히 목표 커버리지를 사전에 고정하고 선택 방법을 제시하지 않는다.

저자는 이러한 한계를 극복하기 위해 “역컨포멀 위험 제어(Inverse Conformal Risk Control)”라는 새로운 통계적 프레임워크를 도입한다. 핵심 아이디어는 λ를 고정하고, 해당 λ가 실제로 초래하는 미커버리지 위험 (E

댓글 및 학술 토론

Loading comments...

의견 남기기