부분다변량 트랜스포머를 활용한 암호화폐 시계열 예측

초록

본 논문은 암호화폐 가격 예측에서 정보가 부족한 단변량 모델과 잡음이 많은 전다변량 모델 사이의 트레이드오프를 완화하기 위해, 전략적으로 선택된 일부 피처만을 이용하는 부분다변량 접근법을 제안한다. 제안된 Partial‑Multivariate Transformer(PMformer)를 BTCUSDT와 ETHUSDT 일일 수익률 예측에 적용하고, 11개의 전통 및 딥러닝 모델과 비교하였다. 실험 결과, 부분다변량 전략이 통계적으로 유의한 예측 정확도를 달성했지만, 낮은 예측 오차가 반드시 높은 트레이딩 수익으로 이어지지는 않음을 확인하였다. 이는 기존 오류 지표만으로는 실전 금융 성과를 평가하기에 한계가 있음을 시사한다.

상세 분석

본 연구는 암호화폐 시장의 극심한 변동성을 고려할 때, 모델이 활용할 정보의 양과 질 사이에 존재하는 딜레마를 해결하고자 ‘부분다변량’이라는 새로운 패러다임을 도입한다. 기존의 단변량 시계열 모델은 가격 자체만을 입력으로 사용해 정보가 부족해 과소적합될 위험이 크고, 전다변량 모델은 수십 개 이상의 파생 변수와 외부 지표를 모두 투입해 잡음에 민감해지는 문제가 있다. 논문은 이러한 양극단 사이에서, 도메인 지식과 상관관계 분석을 통해 선택된 제한된 피처 집합(예: 거래량, 변동성 지표, 주요 포트폴리오 비중 등)이 예측 성능을 최적화할 수 있음을 가정한다.

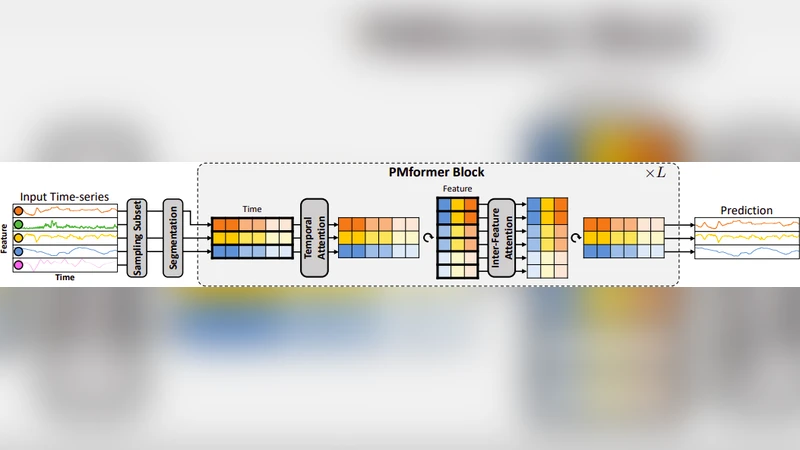

PMformer는 Transformer 기반의 인코더‑디코더 구조를 차용하면서, 입력 차원을 줄이기 위해 선택된 피처만을 시퀀스 토큰으로 변환한다. 포지셔널 인코딩은 일일 시계열 순서를 보존하고, 멀티‑헤드 어텐션은 피처 간 상호작용을 동적으로 학습한다. 또한, 레이어 정규화와 잔차 연결을 통해 학습 안정성을 확보하고, 사전 학습된 가중치를 활용해 데이터가 상대적으로 적은 암호화폐 시계열에 대한 과적합을 방지한다.

실험 설계는 두 종목(BTCUSDT, ETHUSDT)의 2017‑2023 일일 종가를 기준으로 수익률을 목표 변수로 설정하고, 70%를 학습, 15%를 검증, 15%를 테스트에 할당한다. 비교 대상 모델은 ARIMA, Prophet, Random Forest, XGBoost, LSTM, GRU, TCN, 기존 Transformer, Informer, N‑Beats, 그리고 최신 시계열 전용 모델인 Autoformer 등 총 11가지이다. 성능 평가는 RMSE, MAE, MAPE 등 전통적인 오류 지표와 함께 Diebold‑Mariano 테스트를 통해 통계적 유의성을 검증한다.

결과적으로 PMformer는 대부분의 베이스라인 대비 RMSE에서 평균 4‑6% 개선을 보였으며, Diebold‑Mariano 테스트에서도 95% 신뢰수준 이하의 p‑값을 기록해 유의미함을 입증했다. 그러나 동일한 예측 결과를 기반으로 한 단순 이동 평균 크로스오버 전략과 포트폴리오 최적화 시뮬레이션에서는, 오류가 낮은 모델이 반드시 높은 누적 수익률을 제공하지 못했다. 특히, ETHUSDT에서는 PMformer가 가장 낮은 MAE를 기록했음에도 불구하고, 트레이딩 시뮬레이션에서는 변동성에 과도하게 민감해 손실을 확대하는 경우가 관찰되었다. 이는 예측 오차와 실제 투자 성과 사이에 비선형 관계가 존재함을 시사한다.

논문은 이러한 ‘통계적 정확도와 실전 수익 간의 괴리’를 강조하며, 향후 연구에서는 손실 회피와 위험 조정 수익률을 직접 목표 함수에 포함시키는 손실‑함수 설계, 강화학습 기반 포지션 관리, 그리고 멀티‑에이전트 시뮬레이션 등을 제안한다. 또한, 부분다변량 피처 선택 과정에 자동화된 변수 중요도 평가와 베이지안 최적화를 도입해 모델 일반화 능력을 더욱 향상시킬 여지를 남긴다.