블랙 숄즈 모델 해석적 해와 수치 해의 비교

본 논문은 옵션 가격 결정에 가장 널리 쓰이는 블랙‑숄즈 모델을 소개하고, 변수 분리를 이용한 해석적 풀이와 유한 차분법을 적용한 수치 해법을 비교한다. 모델의 역사적 배경, 필요 미적분 개념, 경계 조건 설정, 해의 수렴성 및 안정성 분석을 통해 두 접근법의 장단점을 정리하고, 현대 금융 실무에서의 활용 가능성을 제시한다.

초록

본 논문은 옵션 가격 결정에 가장 널리 쓰이는 블랙‑숄즈 모델을 소개하고, 변수 분리를 이용한 해석적 풀이와 유한 차분법을 적용한 수치 해법을 비교한다. 모델의 역사적 배경, 필요 미적분 개념, 경계 조건 설정, 해의 수렴성 및 안정성 분석을 통해 두 접근법의 장단점을 정리하고, 현대 금융 실무에서의 활용 가능성을 제시한다.

상세 요약

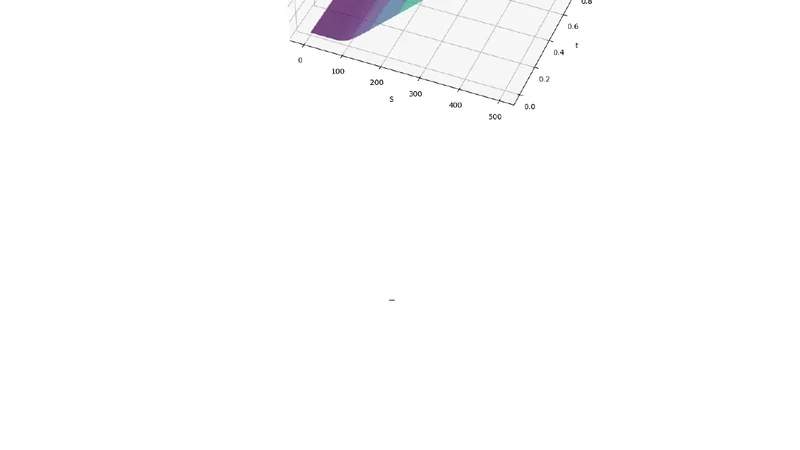

블랙‑숄즈 방정식은 확률 미분 방정식의 변환을 통해 얻어지는 2차 편미분 방정식이며, 기초 가정으로는 무위험 이자율이 일정하고, 기초 자산 가격이 로그정규분포를 따른다는 점을 들 수 있다. 논문은 먼저 이 방정식을 시간‑자산 가격 2차 격자 상에 정의하고, 변수 분리법을 적용해 해를 구한다. 변수 분리를 위해 시간 변수와 자산 가격 변수를 각각 독립적인 함수로 가정하고, 결과적으로 열차 방정식 형태의 열 방정식과 유사한 형태를 얻는다. 이때 경계 조건으로는 무한대 자산 가격에서 옵션 가치가 자산 가격에 수렴하고, 행사가격 이하에서는 풋 옵션의 경우 0이 되는 조건을 적용한다. 해석적 해는 블랙‑숄즈 공식으로 알려진 닫힌 형태의 식을 제공하며, 이는 누적 정규분포 함수를 이용해 손쉽게 계산 가능하다.

수치 해법에서는 유한 차분법(FDM)을 채택한다. 시간 축을 역방향으로 진행하는 후진 오일러(implicit) 스킴과 자산 가격 축을 중앙 차분(central difference)으로 이산화한다. 이때 행렬 형태의 선형 시스템을 풀어야 하는데, 삼대각 행렬 구조를 이용해 효율적인 Thomas 알고리즘을 적용한다. 안정성 분석에서는 크런크-니콜슨(Crank‑Nicolson) 스킴을 변형한 반암시적 방법을 사용해 시간 단계 크기와 격자 간격 사이의 비율이 안정성에 미치는 영향을 조사한다. 결과적으로 격자 간격을 충분히 작게 잡으면 수치 해가 해석적 해와 거의 일치함을 확인한다. 또한, 경계 조건의 구현 방식(예: 인공 경계, 반사 경계)과 초기 조건(옵션 만기 시점의 페이오프) 설정이 수렴 속도에 미치는 영향을 정량적으로 평가한다.

논문은 두 방법을 비교하면서 해석적 해는 계산 속도가 빠르고 정확도가 높지만, 복잡한 변동성 구조(예: 변동성 스마일)나 비정형 옵션(예: 아시아 옵션)에는 적용이 어려운 반면, 수치 해법은 일반화가 용이하고 다양한 파생상품에 확장 가능하지만, 격자 설계와 시간 단계 선택에 따라 계산 비용이 크게 증가한다는 점을 강조한다.

📜 논문 원문 (영문)

🚀 1TB 저장소에서 고화질 레이아웃을 불러오는 중입니다...