옵션을 활용한 수요반응 거래 메커니즘

본 논문은 전통적인 두 단계 전력시장 구조에서 수요반응(DR) 자산을 거래하기 위한 두 가지 방안을 제시한다. 첫 번째는 정보가 실현된 후 가격이 결정되는 중간 현물시장을 도입해 경쟁 균형이 사회 최적을 달성함을 보이고, 두 번째는 장외 옵션 계약을 이용해 DR을 거래한다. 옵션 시장은 규제 승인 없이 구현 가능하지만 일반적으로 사회 복지를 완전하게 달성하지 못한다. 저자들은 옵션 가격을 최적 설계하여 현물시장에 근접한 효율성을 얻는 방법을 제…

저자: Deepan Muthirayan, Dileep Kalathil, Sen Li

본 논문은 전력시장의 두 단계 구조(일일 선물시장과 실시간 현물시장)에서 수요반응(DR) 자산을 어떻게 거래할 것인가에 대한 근본적인 질문을 다룬다. 서론에서는 재생에너지 비중 증가와 풍력·태양광의 불확실성으로 인해 전력 균형을 맞추기 위한 전통적인 화석연료 기반 예비력의 한계와 비용 문제를 제시한다. 이에 대한 대안으로 DR이 제시되며, FERC Order 745에 따라 DR이 기존 발전과 동일한 보상을 받아야 함을 강조한다.

연구 모델은 LSE(Load Serving Entity), 집계자(aggregator), 그리고 사회계획자(entity) 세 주체로 구성된다. LSE는 일일 선물시장에서 q 단위 전력을 구매하고, 중간 시점 t₁에 DR 양 y_s 를 호출한다. 실제 풍력 발전 w와 실시간 전력 가격 π_rt는 정보 상태 s(풍력 예측 수준)에 따라 확률적으로 결정된다. LSE는 남은 부족분을 실시간 시장에서 q_rt 로 구매한다. DR 호출에 따른 불편함은 φ(y_s) 로 표현되며, 이는 강한 볼록성을 가진 함수이다.

첫 번째 접근법은 중간 현물시장을 도입하는 것이다. 이 시장에서는 정보가 실현된 후 가격이 조건부로 결정되며, LSE와 집계자는 각각 최적의 구매·판매 전략을 선택한다. 저자들은 이 게임의 경쟁 균형을 분석하고, 라그랑지안 이중 문제와 KKT 조건을 이용해 균형 해가 사회계획자가 도출한 3단계 최적화 문제와 동일함을 증명한다. 즉, 조건부 가격 현물시장은 사회 복지를 완전하게 달성한다. 그러나 현물시장은 가격 변동성이 크고, 거래 인프라와 규제 승인이 필요하다는 실무적 제약이 있다.

두 번째 접근법은 장외(call) 옵션 계약을 활용하는 것이다. LSE는 t₀ 시점에 옵션 프리미엄 π₀ 를 지불하고, 옵션당 하나의 DR 단위를 구매할 권리를 획득한다. 옵션은 t₁에 만료되며, 행사 시 LSE는 사전에 정해진 행사가격 π_sp 를 지급하고 DR을 실제로 호출한다. 옵션 계약은 사적 거래이므로 규제 승인 없이 바로 실행 가능하고, 옵션 프리미엄은 DR 제공자에게 확정적인 수입을 보장한다.

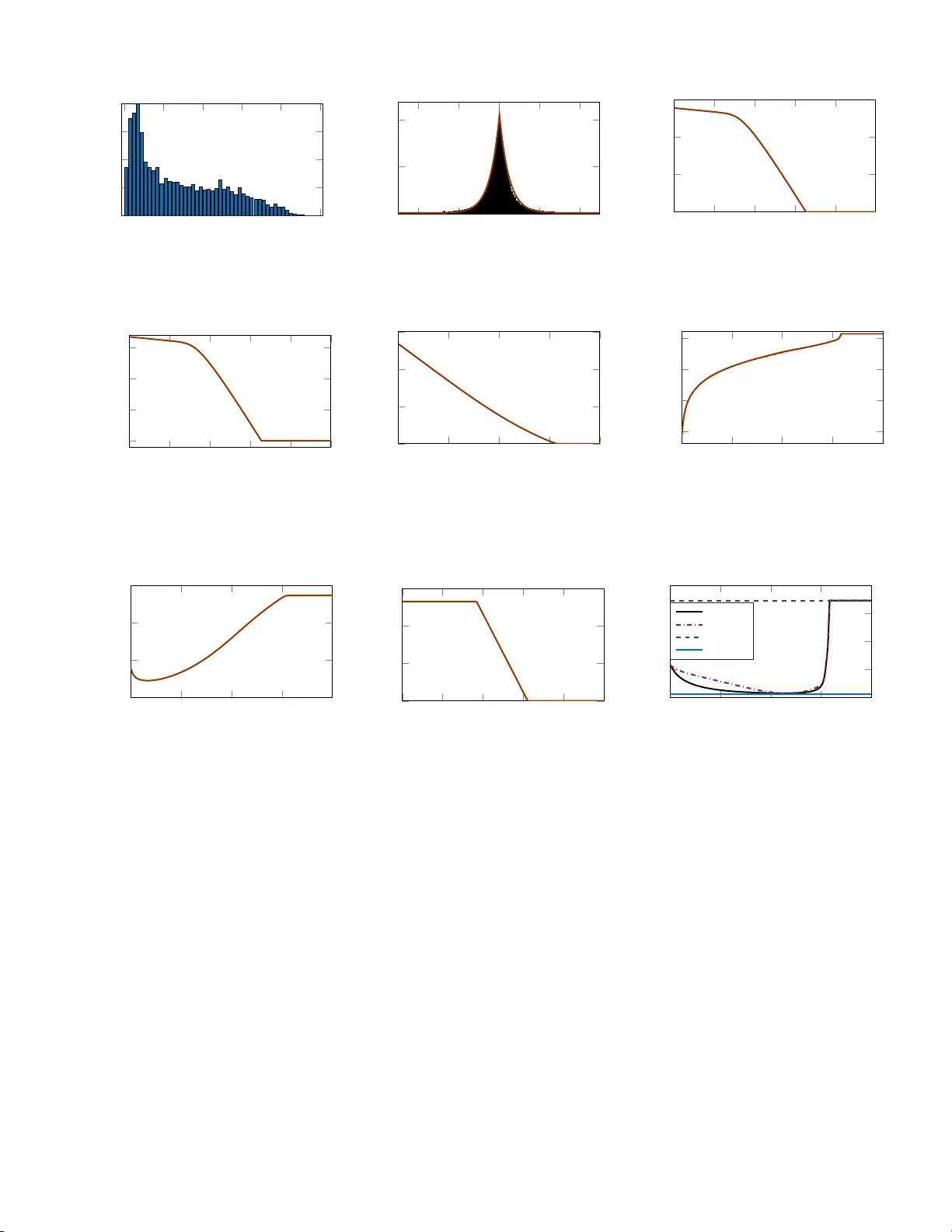

옵션 시장의 경쟁 균형을 분석한 결과, 일반적으로 사회 최적과 차이가 발생한다는 것이 밝혀졌다. 이는 옵션 프리미엄과 행사가격이 고정되어 있어 정보 상태 s에 따라 최적의 DR 양을 완전히 반영하지 못하기 때문이다. 이를 해결하기 위해 저자들은 “옵션 가격 최적 설계” 문제를 정의한다. 목표는 옵션 프리미엄 π₀ 와 행사가격 π_sp 를 선택해, 옵션 시장의 균형 해가 사회계획자의 목표에 가장 가깝도록 하는 것이다. 이 문제는 convex 최적화 형태로 변환 가능하며, 라그랑지안 이중 문제와 KKT 조건을 통해 폐쇄형 해를 도출한다. 최적 설계는 정보 상태 s에 대한 확률 분포와 실시간 가격 기대값을 고려해 π₀ 와 π_sp 를 조정한다.

수치 실험에서는 풍력 발전 w 를 베타 분포로 모델링하고, 실시간 가격 π_rt 를 선형 함수로 가정한다. 다양한 정보 상태 s(0~1) 에 대해 옵션 프리미엄을 최적화한 결과, 옵션 시장의 사회 복지 손실은 현물시장 대비 5~10% 수준으로 제한되었다. 또한 옵션 프리미엄이 충분히 높을 경우 DR 제공자는 안정적인 수익을 확보하고, LSE는 가격 위험을 효과적으로 헤지한다.

결론에서는 두 거래 메커니즘의 장단점을 정리한다. 조건부 가격 현물시장은 이론적으로 완전 효율적이지만 인프라·규제 비용이 크다. 반면 옵션 시장은 구현 비용이 낮고 사적 거래가 가능하지만, 기본 설계만으로는 사회 최적을 달성하지 못한다. 그러나 최적 옵션 가격 설계를 통해 현물시장에 근접한 효율성을 얻을 수 있다. 이 연구는 전력시장 설계자와 정책 입안자에게 DR 자산을 효율적으로 활용할 수 있는 실용적인 대안을 제공한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기