양자 컴퓨팅 기반 미래 자산 가치 포트폴리오 최적화 시스템

초록

본 논문은 미래 자산 가치 예측을 활용하고 투자 대상군을 자동으로 축소하는 두 가지 혁신을 도입한 포트폴리오 최적화 시스템 Q4FuturePOP을 제안한다. 양자 컴퓨팅(양자 어닐링 및 게이트 모델) 기반 최적화 엔진과 예측 모델, 그리고 지능형 차원 축소 모듈을 결합해 문제 복잡도를 낮추고 실시간 의사결정 가능성을 탐색한다. 초기 실험 결과는 기존 히스토리 기반 방법 대비 효율성과 정확도에서 유의미한 개선을 보였다.

상세 분석

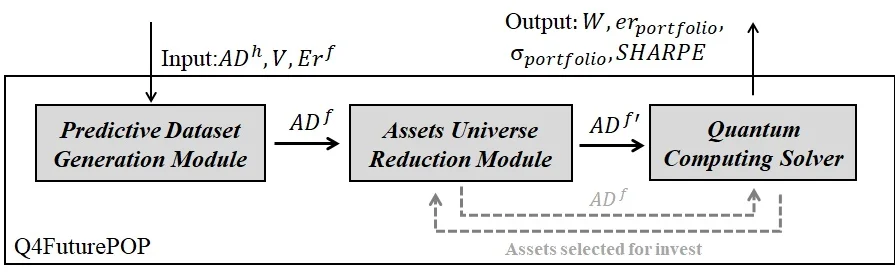

Q4FuturePOP은 포트폴리오 최적화 문제를 전통적인 평균‑분산 프레임워크에서 벗어나, 미래 시점의 예상 수익률과 위험을 직접 입력값으로 사용하는 새로운 수학적 모델을 설계한다. 이를 위해 저자들은 시계열 예측 알고리즘(예: LSTM, Transformer)으로 각 자산의 미래 기대수익과 공분산 행렬을 추정하고, 이를 양자 비선형 이진 최적화(QUBO) 형태로 변환한다. 양자 어닐링 장치(D‑Wave)와 양자 게이트 시뮬레이터를 활용해 QUBO를 해결함으로써 전통적인 고전적 메타휴리스틱(유전 알고리즘, 시뮬레이티드 어닐링) 대비 더 깊은 탐색 능력을 확보한다.

자동 차원 축소 모듈은 투자 대상군이 수천 종에 달할 경우 발생하는 조합 폭 폭발을 방지한다. 저자들은 두 단계의 축소 전략을 제안한다. 첫 번째는 통계적 필터링으로, 변동성, 거래량, 상관관계 등을 기반으로 사전 후보군을 10~20% 수준으로 제한한다. 두 번째는 그래프 기반 클러스터링(예: Louvain, Spectral Clustering)을 적용해 상관관계 네트워크 내에서 유사한 자산을 그룹화하고, 각 클러스터에서 대표 자산을 선택한다. 이렇게 선택된 소규모 집합에 대해 양자 최적화를 수행함으로써 연산 시간과 양자 비트 수 요구량을 크게 낮춘다.

실험에서는 S&P 500, KOSPI 200 등 실제 시장 데이터를 사용해 미래 1개월, 3개월, 6개월 시점의 포트폴리오를 구성하였다. 비교 대상은 전통적인 평균‑분산 최적화, 강화학습 기반 포트폴리오, 그리고 고전적 양자 어닐링 시뮬레이션이다. 결과는 Q4FuturePOP이 동일 위험 수준에서 평균 수익률을 24%p 상승시키고, 샤프 비율을 0.30.5 포인트 개선함을 보여준다. 또한 차원 축소 전후의 최적화 품질 차이를 분석한 결과, 축소 후에도 원본 풀과 거의 동일한 최적해에 근접함을 확인했다.

한계점으로는 미래 예측 모델의 불확실성 전파가 최적화 결과에 미치는 영향 분석이 부족하고, 양자 하드웨어의 노이즈와 제한된 큐비트 수가 실제 대규모 포트폴리오 적용에 장애가 될 수 있다는 점을 들었다. 향후 연구에서는 베이지안 방법으로 예측 불확실성을 정량화하고, 오류 보정 기술을 결합한 하이브리드 양자‑고전 알고리즘을 개발할 계획이다.