공기업 이익 감소와 사기업 이익 상승: 공개 기업 데이터의 선택 편향 경고

초록

이 논문은 1980년 이후 미국 상장 기업의 이익률이 절반으로 감소했으며, 반대로 비상장(사기업) 기업의 이익률은 두 배로 상승했음을 보여준다. 상장 기업이 전체 자본의 30%에서 60%로 비중을 늘리면서, 공개 기업만을 대상으로 한 연구가 전체 경제를 대표하지 못하는 심각한 선택 편향을 초래한다는 점을 경고한다.

상세 분석

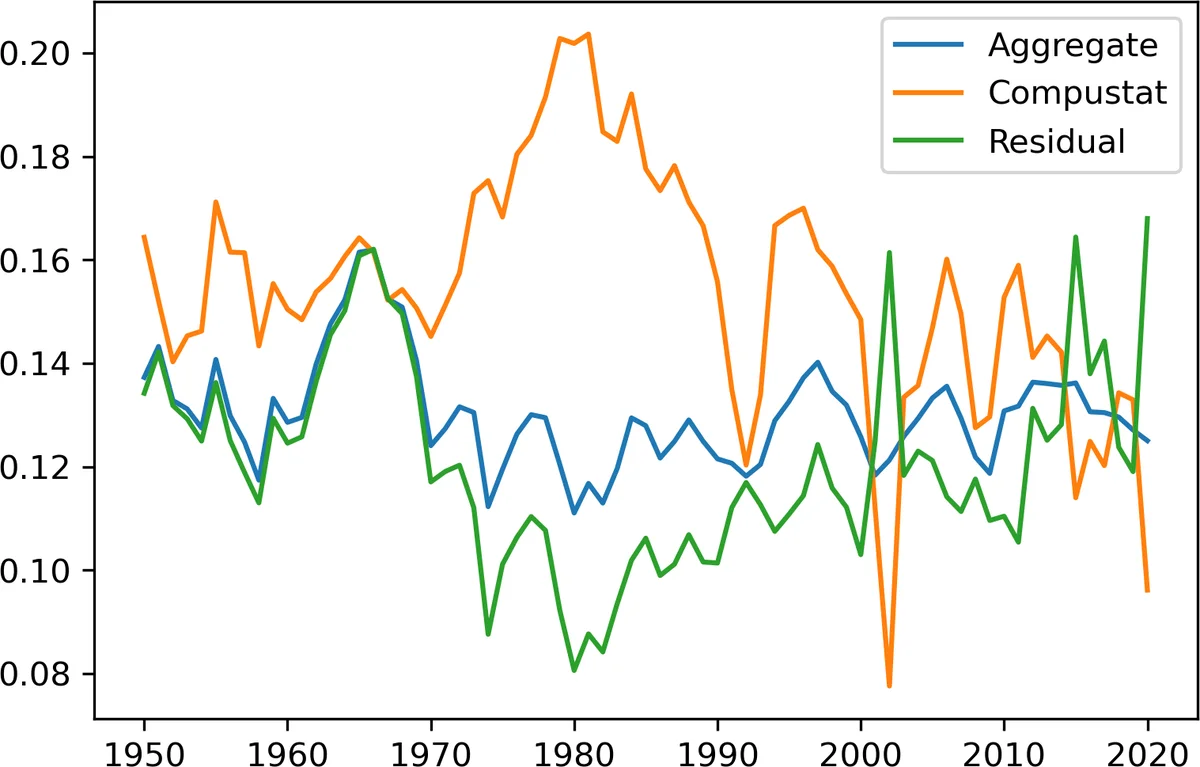

본 연구는 두 가지 주요 데이터원을 결합한다. 첫째, BEA의 국가계정(NIPA)에서 추출한 총이익(총부가가치‑세금‑노동비용)과 고정자산표를 이용해 전체 경제의 이익‑자본 비율을 계산한다. 둘째, Compustat‑CRSP 데이터베이스에서 비금융·비공공기업을 필터링한 후, 장부자본(장기·단기 부채+자본)과 현금이익(세후이자·감가상각 전)으로 이익‑자본 비율을 산출한다. 이익‑자본 비율 π = X/K는 인플레이션·시간적 변동에 무관한 순간비율이며, 공기업과 전체 경제의 π를 비교함으로써 사기업의 잔여 이익률을 역으로 추정한다(π_residual = π_macro − w·π_public, 여기서 w는 공기업 자본이 전체 자본에서 차지하는 비중).

연구는 1950년대부터 2020년까지의 시계열을 분석한다. 공기업의 이익‑자본 비율은 1970년대 20% 정점을 찍고 2010년대 평균 12%로 하락했으며, 이는 Kahle·Stulz(2017)와 일치한다. 반면, BEA 기반의 전체 경제 이익‑자본 비율은 1970년대 이후 거의 평탄하여, 사기업의 이익률이 상승했음이 암시된다. 또한, Compustat이 전체 미국 자본의 비중은 1950년대 10% 수준에서 2020년에는 약 60%로 급증했으며, 이는 상장 기업 수가 늘어나면서 공기업이 경제 전반을 점점 더 대표하게 되었음을 보여준다.

저자는 다양한 대체 측정치(시장가치 기반 이익‑자본 비율, 10년 이동평균 수익률, 현금·영업권 보정 등)와 가중치 변형(w = 0.3, 0.5)으로도 결과의 견고함을 확인한다. 현금 보유 증가나 영업권 확대가 이익 감소를 설명하지 못한다는 점도 검증한다.

핵심 시사점은 다음과 같다. (1) 공개 기업만을 이용한 마크업·수익률·할인율 추정은 사기업의 급격한 성장·수익성 변화를 놓치게 만든다. (2) 정책·학술 연구에서 ‘기업 평균’이라는 개념을 사용할 때, 공개 기업의 비중 변화가 내재된 선택 편향을 내포한다는 점을 명시적으로 고려해야 한다. (3) 자본수익률(RR)과 이익‑자본 비율이 서로 다른 추세를 보이므로, 전통적인 ‘이자율 = 국채수익률’ 가정이 부적절할 수 있다. 전반적으로, 이 논문은 마이크로 데이터를 매크로 추정에 활용할 때, 표본 대표성의 시간 변동성을 정량화하고, 이를 보정하지 않을 경우 발생할 수 있는 오류 규모를 경고한다.

댓글 및 학술 토론

Loading comments...

의견 남기기