건강보험 지출 예측을 위한 공정 회귀 모델

초록

본 논문은 현재 위험조정(Risk Adjustment) 공식이 특정 집단, 특히 정신·물질사용 장애(MHSUD) 환자에 대해 지출을 과소평가하는 문제를 해결하고자, 공정성을 목표 함수에 직접 포함한 새로운 회귀 방법들을 제안한다. 제안된 방법들은 그룹 평균 잔차 차이, 순보상(Net Compensation), 예측 비율, 공정 공분산 등 다양한 공정성 지표와 전통적인 R²를 동시에 고려한다. IBM MarketScan 데이터를 활용한 실증 분석과 시뮬레이션 결과, 새로운 방법들이 그룹 공정성을 최대 98%까지 개선하면서 전체 적합도 손실은 4% 미만에 머무른다.

상세 분석

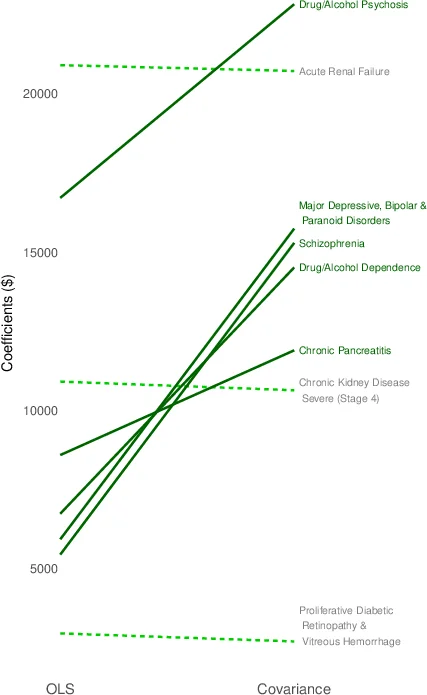

이 연구는 위험조정 공식이 보험료 재분배 과정에서 발생시키는 구조적 불공정을 정량화하고, 이를 최소화하기 위한 통계적·계산적 접근을 체계적으로 제시한다. 먼저 저자들은 전통적인 OLS 기반 위험조정이 전체 R²는 양호하나, 특정 보호 그룹(예: MHSUD)에서 평균 잔차가 크게 양(과소예측) 또는 음(과대예측)으로 치우쳐 보험사가 해당 그룹을 회피하도록 만든다는 점을 강조한다. 이를 해결하기 위해 네 가지 기존 공정성 지표(Mean Residual Difference, Net Compensation, Predictive Ratio, Fair Covariance)를 재정의하고, 연속형 결과 변수에 적용 가능한 새로운 ‘Fair Covariance’ 지표를 도입한다.

제안된 회귀 방법은 크게 두 가지 축으로 나뉜다. 첫째, 제약(constrained) 접근법으로 평균 제약(average constrained), 가중 평균 제약(weighted average constrained), 그리고 공분산 제약(covariance constrained) 회귀를 설계한다. 평균 제약은 보호 그룹의 예측 평균이 실제 평균과 일치하도록 강제하고, 가중 평균 제약은 OLS 예측과 실제 평균 사이의 가중 평균을 목표로 하여 유연성을 제공한다. 공분산 제약은 잔차와 보호 변수 간의 공분산을 최소화함으로써 두 변수의 통계적 독립성을 확보한다. 이러한 제약은 선형 계획법으로 변환되어 최적화가 가능하며, 제약 강도는 하이퍼파라미터(α, m 등)로 조절한다.

둘째, 페널티(penalized) 접근법으로 Net Compensation Penalized Regression을 제안한다. 여기서는 손실 함수에 보호 그룹의 평균 잔차(순보상) 제곱을 가중치 λ와 함께 추가함으로써, 과소예측을 직접적인 비용으로 전환한다. 이 방식은 제약 기반 방법보다 구현이 간단하고, 기존 OLS 솔버에 쉽게 통합될 수 있다.

실증 분석에서는 IBM MarketScan 데이터(수백만 건의 청구 기록)에서 MHSUD 환자를 보호 그룹으로 설정하고, 제안된 다섯 가지 방법을 OLS와 비교한다. 결과는 평균 제약과 가중 평균 제약이 그룹 평균 잔차를 거의 0에 가깝게 만들었으며, 특히 공분산 제약과 Net Compensation Penalized 방법은 잔차와 보호 변수 간의 상관관계를 90% 이상 감소시켰다. 전체 R²는 OLS 대비 2~4% 감소했지만, 그룹별 예측 비율은 0.95에서 0.99 수준으로 크게 향상되었다. 시뮬레이션에서도 다양한 그룹 크기와 불균형 상황에서 동일한 패턴이 재현되었다.

이 논문은 공정성을 수치화하고, 정책 입안자가 위험조정 공식을 수정할 때 트레이드오프를 명확히 인식하도록 돕는다. 또한, 제약과 페널티 방식이 실제 보험료 재분배에 적용될 경우, 보험사의 차별적 플랜 설계 유인을 감소시켜 의료 접근성을 향상시킬 가능성을 시사한다. 다만, 제약 강도 선택에 대한 민감도 분석이 부족하고, 다중 보호 그룹(인종, 연령 등) 동시 고려에 대한 확장이 필요하다는 점이 향후 연구 과제로 남는다.

댓글 및 학술 토론

Loading comments...

의견 남기기