거래 상대 수가 시장 충격에 미치는 영향

초록

본 논문은 대규모 주문을 소수의 상대와 매칭할 경우 다수의 상대와 나누어 매칭할 때보다 가격 충격이 현저히 적다는 실증적 증거를 제시한다. 거래 집중도(몇몇 회원사가 전체 거래량을 크게 차지하는 정도)를 측정하고, 이를 주문 흐름 변수와 함께 회귀분석에 포함시켜 가격 변동에 미치는 순수한 효과를 추정한다. 결과는 집중된 매수(또는 매도)가 가격을 상승(하락)시키는 방향으로 추가 충격을 발생시키지만, 반대편도 동일하게 집중돼 있을 때 그 충격이 크게 완화된다는 점을 보여준다. 따라서 대규모 주문을 가능한 한 적은 상대와 직접 매칭하는 “대규모‑인‑스케일(LIS)” 거래소 활용이 실행 효율성을 높일 수 있음을 시사한다.

상세 분석

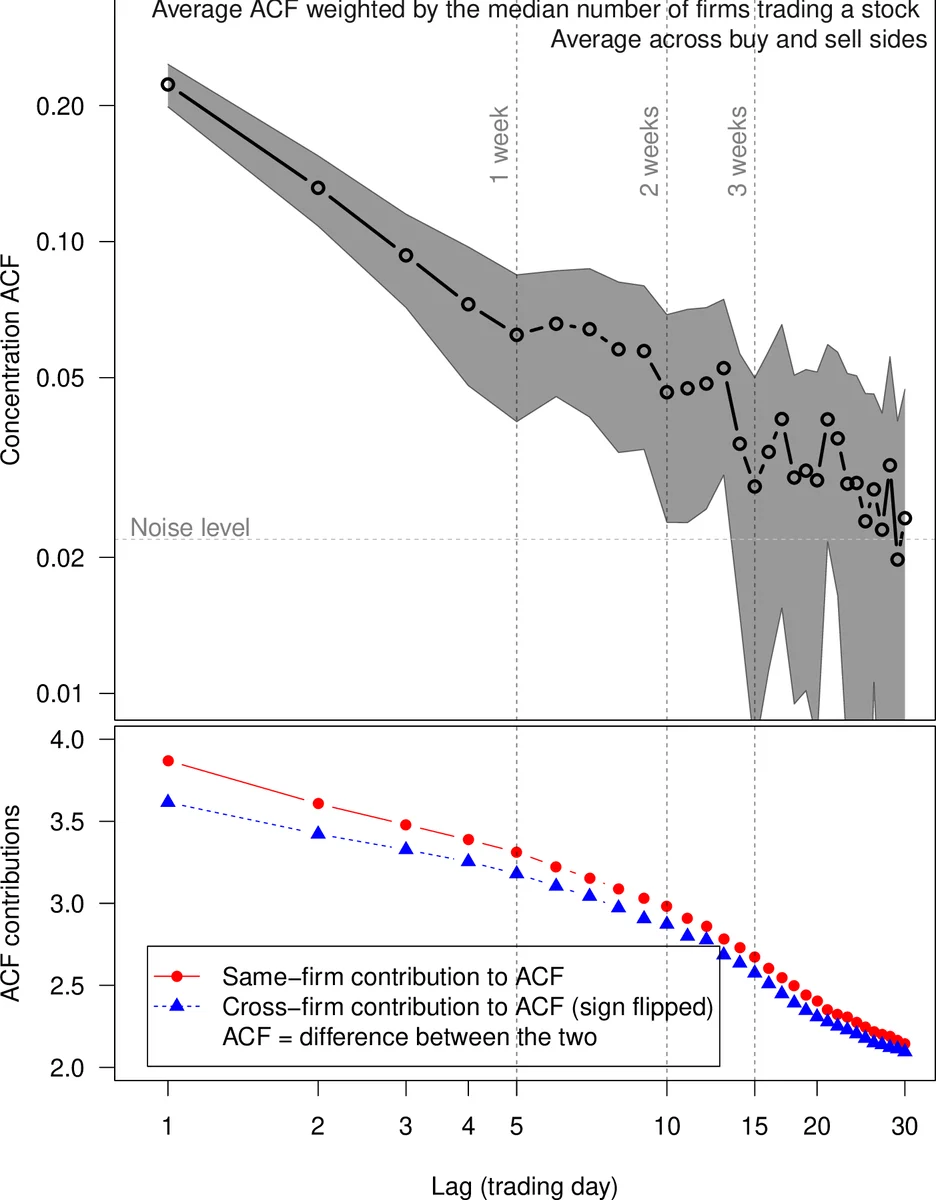

이 연구는 LSE(2000‑2002)에서 46종목, 674거래일에 걸친 2천만 건 이상의 거래 데이터를 활용한다. 가장 큰 특징은 각 체결에 참여한 회원사 코드를 보유하고 있어, 매수·매도 측의 거래량 분포를 직접 계산할 수 있다는 점이다. 저자는 거래 집중도를 두 가지 불평등 지표—Gini 계수와 엔트로피—로 정의하고, 매수와 매도의 차이(δG, δE)를 ‘집중 불균형’으로 설정한다. 이후 일일 가격 수익률(시가 대비 종가의 VWAP 차이)을 시장 전체 수익률(FTSE100)과 개별 종목 평균 수익률을 차감해 정규화하고, 다음과 같은 선형 회귀식에 투입한다.

ΔP_t = β₁·δE_t + β₂·δM_t + β₃·δV_t + β₄·δN_t + ε_t

여기서 δM, δV, δN은 각각 공격적 주문 수, 공격적 주문 금액, 거래에 참여한 회원사 수의 매수·매도 불균형을 의미한다. 변수들은 모두 표준편차로 정규화돼 서로 다른 종목 간 비교가 가능하도록 설계되었다.

회귀 결과(표 1)에서 δE(집중 불균형)의 계수는 +24.9bp이며 통계적으로 유의미(p<0.01)하다. 이는 매수 측이 매도 측보다 더 집중될수록(즉, 소수의 매수자가 대량을 소화할수록) 가격이 상승 압력을 받는다는 의미다. 반면 δV(공격적 주문 금액 불균형)는 -81.8bp(가격 하락)로, 전통적인 주문 흐름 효과와 일치한다. δN(회원사 수 불균형) 역시 -61.2bp로, 한쪽에 소수의 회원사가 몰릴수록 가격에 부정적 영향을 미친다.

특히 저자는 ‘집중된 매수 ↔ 집중된 매도’ 상황을 별도로 검증한다. 매수와 매도가 모두 높은 집중도를 보일 때(예: 대규모 매수 주문이 대규모 매도 주문과 직접 매칭) 가격 충격이 크게 감소한다는 실증적 증거를 제시한다. 이는 시장 충격이 ‘거래 상대의 다양성’보다 ‘거래 상대와의 규모 일치’에 더 민감함을 시사한다.

데이터의 한계도 명시한다. 회원사 코드는 월별·종목별로 무작위화돼 동일 기업을 장기 추적할 수 없으며, 2000‑2002년이라는 비교적 오래된 기간에 한정돼 있다. 또한 LSE 온북 시장만을 분석했기 때문에, 전자거래 중심의 현대 시장 구조에 그대로 적용하기엔 추가 검증이 필요하다. 그럼에도 불구하고, 거래 상대 수와 집중도가 가격 충격에 미치는 독립적 효과를 통계적으로 분리해낸 점은 학계·산업계 모두에게 의미 있는 인사이트를 제공한다.

요약하면, (1) 거래 집중도는 가격 충격을 증가시키는 요인이며, (2) 동일 규모의 집중된 상대와 매칭하면 충격이 완화된다, (3) 실행 전략에서 가능한 한 적은 상대와 직접 매칭하는 것이 비용 절감에 기여한다는 결론을 도출한다.

댓글 및 학술 토론

Loading comments...

의견 남기기