장기 사이클 모델링: 경제·금융 변동의 새로운 추정법

안내: 본 포스트의 한글 요약 및 분석 리포트는 AI 기술을 통해 자동 생성되었습니다. 정보의 정확성을 위해 하단의 [원본 논문 뷰어] 또는 ArXiv 원문을 반드시 참조하시기 바랍니다.

초록

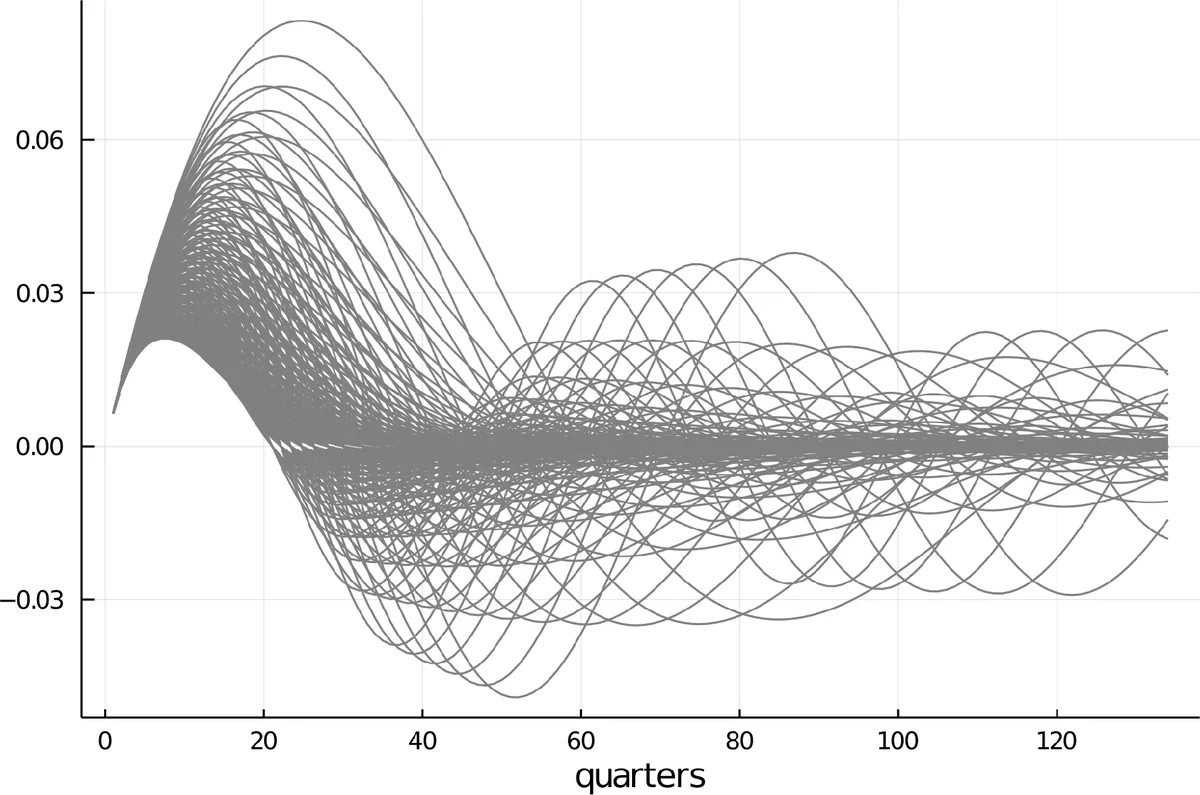

본 논문은 표본 크기의 상당 부분을 차지하는 장기적이고 확률적인 경기·금융 사이클을 포착하기 위해, 복소수 근을 갖는 AR(2) 모형을 표본 크기에 따라 ‘드리프트’하도록 설계한다. 기존 추정법이 사이클 길이가 길어질 때 발생시키는 편향을 교정하고, 사이클 길이에 관계없이 올바른 신뢰구간을 제공하는 새로운 추정 절차를 제안한다. 미국 거시·금융 데이터에 적용한 결과, 전통적인 경기 변수와 신용·주택가격에서는 장기 사이클이 존재하지만, 자산시장 변수에서는 사이클이 부재함을 확인하였다.

상세 분석

이 논문은 장기 사이클을 정의하고, 기존 AR(2) 모형이 고정된 복소수 근을 가정할 경우 표본이 커짐에 따라 사이클 기간이 표본 대비 무시될 수준으로 축소된다는 근본적인 한계를 지적한다. 이를 극복하기 위해 저자들은 근의 실수·허수 부분을 n(표본 크기) 에 대해 1/n 비율로 ‘드리프트’시키는 로컬‑투‑유니티(local‑to‑unity) 접근을 채택한다. 구체적으로 λ₁,ₙ = exp

댓글 및 학술 토론

Loading comments...

의견 남기기