3/2 모델 명시적 약해 솔루션 기반 시뮬레이션 알고리즘

초록

본 논문은 3/2 확률 변동성 모델의 분산 과정이 CIR 과정의 역수라는 특성을 이용해 명시적 약해 해를 도출하고, 이를 기반으로 한 효율적인 몬테카를로 시뮬레이션 및 옵션 가격 산출 알고리즘을 제안한다. 제안 방법은 기존 Heston 모델에 대한 Kouritzin(2018)의 접근을 확장한 것으로, 수치 실험에서 다른 인기 있는 시뮬레이션 기법과 동등하거나 우수한 성능을 보인다.

상세 분석

논문은 3/2 모델을 SDE 형태

(dS_t = rS_tdt+\sqrt{V_t}S_t(\rho dW^{(1)}_t+\sqrt{1-\rho^2}dW^{(2)}_t),)

(dV_t = \kappa V_t(\theta-V_t)dt+\varepsilon V_t^{3/2}dW^{(1)}_t) 로 시작한다. 여기서 (V_t>0) 를 보장하기 위해 (U_t=1/V_t) 를 정의하면, (U_t)는 Feller 조건을 만족하는 CIR 형태

(dU_t=\tilde\kappa(\tilde\theta-U_t)dt+\tilde\varepsilon\sqrt{U_t}dW^{(1)}_t) 로 변환된다.

핵심 아이디어는 (\tilde\kappa\tilde\theta/\tilde\varepsilon^2) 가 정수 (n) 일 때, (U_t) 를 (n)개의 독립 Ornstein‑Uhlenbeck 제곱합으로 표현할 수 있다는 사실을 이용하는 것이다. 이를 통해 (U_t)와 연관된 (S_t)를 명시적 형태로 적는다(식 (2.4)). 정수가 아닌 경우를 다루기 위해 (n)을 위쪽 정수로 올리고, 파라미터 (\tilde\theta_n)를 사용해 가짜 측정(참조 측정)을 정의한다. 이후 Girsanov 변환을 적용해 실제 위험중립 측정으로 재가중치(라디칼) (L^{(\delta)}_t) 를 도입, 경계 (\delta) 이하로 (U_t)가 떨어지는 순간을 정지시켜 마팅게일 문제를 해결한다.

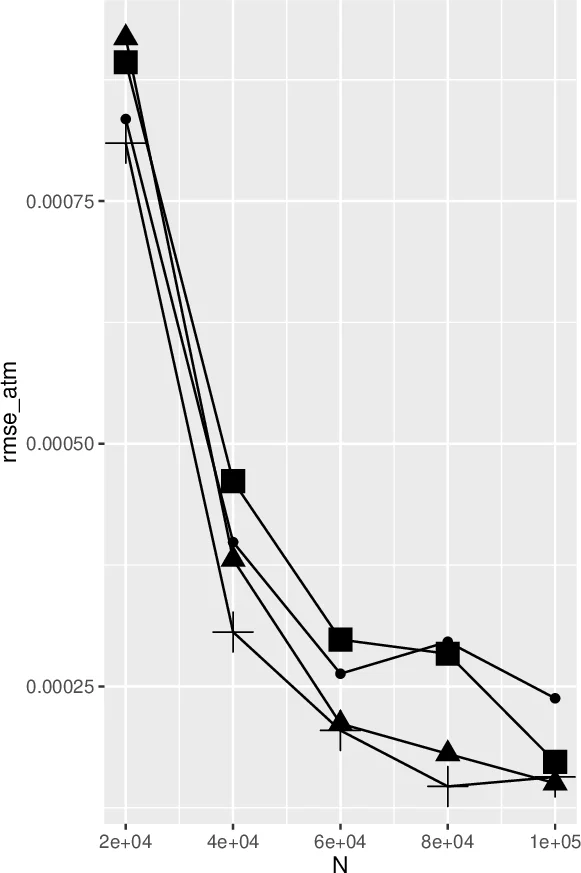

이 과정에서 제시된 정리와 명제는 (i) (W^{(1)}) 가 표준 브라운 운동임을 보장하고, (ii) ((S,U)) 가 원본 3/2 SDE의 약해 해임을 증명한다. 알고리즘은 다음 단계로 구성된다: (1) (\tilde\theta_n)와 (n)에 따라 OU 프로세스 (Y^{(i)})를 시뮬레이션, (2) (U_t)와 (S_t)를 위 식으로 계산, (3) 라디칼 (L^{(\delta)}_T) 로 가중치를 곱해 옵션 페이오프의 기대값을 추정. 중요 샘플링 구조 덕분에 변동성 경로를 정확히 샘플링하면서도 시간 이산화 오차가 사라진다. 수치 실험에서는 유럽형 콜, 아시아 옵션, 변동성 스와프 등 다양한 파생상품에 대해 기존 Broadie‑Kaya 정확 시뮬레이션, Andersen의 반정밀 방법 등과 비교했을 때 평균 절대 오차와 실행 시간이 비슷하거나 개선되는 결과를 보였다. 특히 파라미터가 Feller 조건을 강하게 만족할수록 라디칼 변동이 작아져 분산 감소 효과가 두드러졌다.

댓글 및 학술 토론

Loading comments...

의견 남기기