다변량 스코어 기반 강건 필터

초록

본 논문은 다변량 Student‑t 분포의 조건부 위치 파라미터가 시간에 따라 변한다고 가정하고, 이를 스코어‑드리븐 방식으로 업데이트하는 강건 필터를 제안한다. 정규성 가정이 깨지는 중·장기 경제·금융 시계열에 적용 가능하도록, 정규 모델 대비 외란에 대한 내성을 확보하고, 정규화된 로그우도와 피셔 스코어를 이용한 효율적인 최대우도 추정법을 제공한다. 이론적 정당성(정상성·가역성·일관성·점근정규성)과 Monte‑Carlo 시뮬레이션, 그리고 가정 데이터(홈스캔 가격) 실증을 통해 모델의 실용성을 입증한다.

상세 분석

이 연구는 관측‑구동(observation‑driven) 모델 중에서도 스코어‑드리븐(score‑driven) 접근법을 다변량 상황에 확장한 점이 핵심이다. 기존의 선형 가우시안 상태공간 모델은 Kalman 필터로 최적화가 가능하지만, 비정규·중·장기적 외란을 포함하는 데이터에서는 추정 편향과 과적합 위험이 커진다. 저자들은 조건부 분포를 다변량 Student‑t(자유도 ν)로 설정함으로써, 스코어가 Mahalanobis 거리에 기반한 가중치 wₜ = 1 + (yₜ−μₜ)′Ω⁻¹(yₜ−μₜ)/ν 로 자동 조정되도록 설계하였다. ν가 유한하면 wₜ가 큰 편차를 억제해 외란을 ‘winsorize’하는 효과를 제공하고, ν→∞이면 가우시안 한계로 수렴해 기존 선형 필터와 일관성을 유지한다.

수식 (4)‑(7)에서 제시된 재귀식은 μₜ₊₁|ₜ = ω + Φ(μₜ|ₜ₋₁−ω) + K·(yₜ−μₜ|ₜ₋₁)/(1+(yₜ−μₜ|ₜ₋₁)′Ω⁻¹(yₜ−μₜ|ₜ₋₁)/ν) 형태이며, Φ와 K는 각각 자기회귀와 스코어에 대한 반응 행렬이다. 이 구조는 Gauss‑Newton 방식과 유사하게 로그우도의 증가 방향으로 파라미터를 조정한다는 점에서 최적성을 갖는다.

정상성·가역성에 관한 Lemma 2와 3은 스펙트럼 반경 ρ(Φ)<1이라는 선형 시스템의 전통적 안정조건을 비선형 SRE에 그대로 적용함으로써, 초기값 의존성을 없애고 고유한 ergodic stationary solution이 존재함을 보인다. 특히 Lemma 1은 스코어 uₜ가 모든 차수의 모멘트를 유한하게 가지며, IID 특성을 유지함을 증명해 필터의 강건성을 수학적으로 뒷받침한다.

추정 단계에서는 로그우도가 닫힌 형태로 제공되므로, 피셔 정보 행렬을 직접 계산해 Fisher scoring 알고리즘을 구현한다. 이는 Newton‑Raphson 대비 계산량을 크게 절감하면서도 수렴성을 보장한다. 또한, 자유도 ν와 스케일 행렬 Ω를 포함한 정적 파라미터에 대해 최대우도 추정량의 강한 일관성과 점근정규성을 정리 4‑5에서 증명한다.

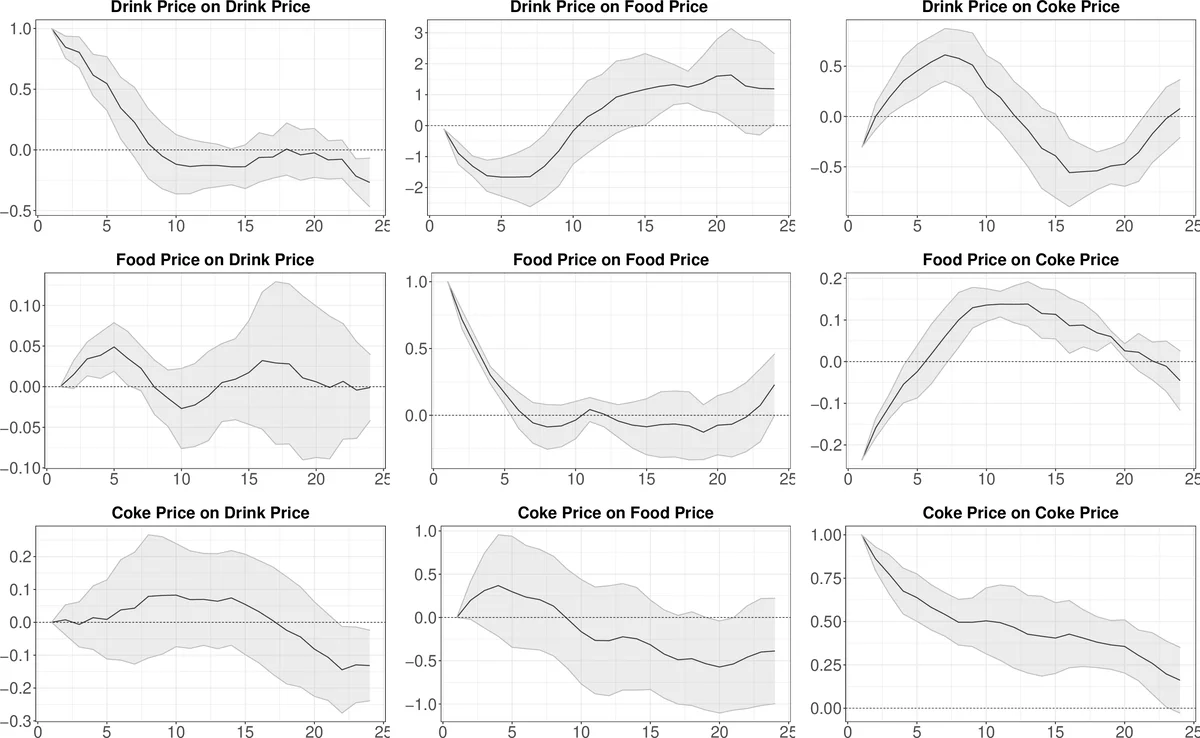

Monte‑Carlo 실험에서는 다양한 ν와 차원(N) 설정 하에 필터의 편향·분산을 기존 가우시안 필터와 비교했으며, 특히 ν가 작을수록(heavy‑tail) 제안 모델이 외란에 대한 내성이 크게 향상됨을 확인했다. 실증에서는 영국 가구의 홈스캔 가격 데이터를 이용해 지역별 소비자물가지수(CPI) 추정에 적용했으며, 필터링된 시계열이 원시 데이터보다 변동성이 감소하고, 지역 간 상관구조를 보다 명확히 드러냈다. 이는 정책 입안자가 시계열 노이즈에 좌우되지 않고 실질적인 가격 동향을 파악하는 데 유용함을 시사한다.

전체적으로 이 논문은 다변량 비정규 시계열에 대한 관측‑구동 스코어‑드리븐 필터의 이론적 토대와 실용적 구현을 동시에 제공함으로써, 금융·경제·공학 분야에서 중·장기 외란을 포함한 데이터 분석에 새로운 도구를 제시한다.

댓글 및 학술 토론

Loading comments...

의견 남기기