고빈도와 저빈도 데이터를 아우르는 통합 SV Ito 모델

초록

본 논문은 고차원 요인 기반 이토 확산 과정에 이산형 확률 변동(SV) 모델을 삽입한 통합 SV‑Ito 모델을 제안한다. 일일 적분 요인 변동 행렬을 이용해 준최대우도(QMLE)와 최소제곱(LSE) 추정법을 개발하고, 그 수렴성을 이론적으로 증명한다. 또한 미래의 대규모 변동 행렬 예측 방법을 제시하고, 시뮬레이션 및 실증 분석을 통해 변동성 예측 및 포트폴리오 배분에서 기존 방법보다 우수함을 확인한다.

상세 분석

본 연구는 고빈도(high‑frequency)와 저빈도(low‑frequency) 데이터를 동시에 활용할 수 있는 통합 모델을 고차원 금융 자산에 적용한다는 점에서 학문적·실무적 의의가 크다. 기존 이토(Ito) 확산 모델은 연속시간 프레임워크에서 비모수적 실현 변동성(realized volatility) 추정에 강점을 보였지만, 미래 변동성 예측을 위한 동적 구조를 충분히 반영하지 못한다. 반면 GARCH·SV와 같은 이산시간 모델은 파라미터화된 동적 구조를 제공하지만, 고빈도 데이터를 직접 활용하기 어렵다. 논문은 이러한 두 접근법을 ‘SV‑Ito 모델’이라는 하나의 연속시간·이산시간 혼합 구조로 결합한다. 핵심 아이디어는 요인(factor) 수준의 즉시 변동성(instantaneous volatility) 과정을 연속시간 이토 확산으로 설정하고, 그 일일 적분값이 전통적인 SV 모델의 AR 구조를 그대로 유지하도록 설계한다는 것이다. 이를 위해 요인 변동성 행렬 Σₜ를 α₀,α₁,…,α_q 와 백색노이즈 Zₜ 로 구성된 선형 결합 형태로 정의하고, 정수 시점 t=k에서는 Σ_k = α₀α₀ᵀ + Σ_{j=1}^q α_j Ψ_{k‑j} α_jᵀ 라는 AR(q) 형태가 정확히 재현된다. 따라서 고빈도 데이터로부터 얻은 일일 적분 요인 변동성 행렬 Ψ_k 를 이용해 이산시간 SV 모델의 추정·예측을 수행하면서도, 연속시간 과정이 제공하는 미세한 시장 동향을 포착한다.

모델 식별성 문제를 해결하기 위해 요인 적재 행렬 L에 대한 정규화(orthonormal)와 요인 변동성 행렬의 stationarity 가정만을 도입한다. 이는 기존 연구에서 사용된 ‘대각선(대각화) 가정’보다 완화된 제약이며, 요인 간 상관관계와 교차다이내믹스를 추정할 수 있게 한다. 또한 idiosyncratic(특이) 변동성 행렬은 희소(sparse) 구조를 가정하고, 시간 불변성을 전제로 POET(Principal Orthogonal complement Thresholding) 방법을 적용한다. 이렇게 분리된 요인·특이 변동성 추정은 고차원 상황에서도 차원 저주를 피하면서 일관된 추정량을 제공한다.

통계적 추정 방법으로는 (i) 일일 적분 요인 변동성 행렬의 시계열을 기반으로 한 준최대우도(QMLE)와 (ii) 최소제곱(LSE) 두 가지 접근을 제시한다. 두 방법 모두 고차원 상황에서의 수렴 속도와 asymptotic normality 를 엄밀히 증명했으며, 특히 QMLE는 강건한 추정량을 제공함을 이론적으로 입증한다. 예측 단계에서는 추정된 AR 파라미터와 요인 적재 행렬을 이용해 미래 요인 변동성 행렬을 예측하고, 이를 특이 변동성 행렬과 결합해 전체 대규모 변동성 행렬의 조건부 기대값을 구성한다. 이 예측 행렬에 대한 수렴 속도와 오차 한계도 논문에서 정량적으로 제시한다.

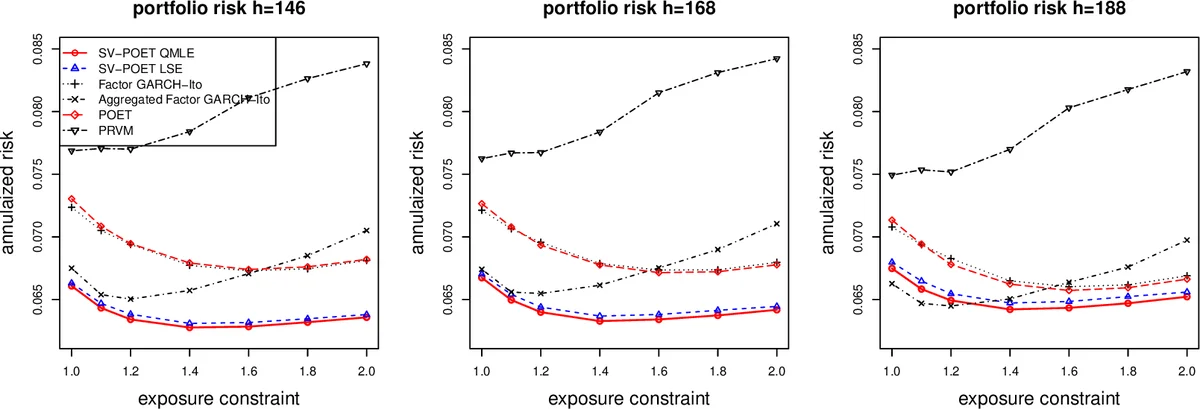

시뮬레이션에서는 자산 수(p)와 관측 기간(n)을 다양하게 설정해 제안된 추정·예측 방법이 기존 GARCH·SV 혹은 순수 이토 기반 방법보다 평균 제곱 오차(MSE)와 예측 정확도에서 우수함을 확인한다. 실증 분석에서는 미국 주식시장 데이터를 활용해 변동성 예측 정확도와 포트폴리오 최적화 성과를 비교한다. 결과는 SV‑Ito 모델이 특히 변동성 급등 시점에 더 빠르고 정확하게 위험을 포착함을 보여준다.

전반적으로 이 논문은 (1) 고차원 요인 구조와 희소 특이 구조를 동시에 고려한 통합 모델 설계, (2) 연속시간·이산시간 동적 일관성을 유지하는 AR 기반 변동성 프로세스, (3) QMLE·LSE 두 가지 추정 프레임워크와 그 asymptotic 이론, (4) 실용적인 변동성 예측 및 포트폴리오 적용까지 전 과정을 포괄한다는 점에서 기존 문헌에 비해 큰 진보를 이룬다.

댓글 및 학술 토론

Loading comments...

의견 남기기