최적수송과 위험회피가 결합된 카일 모델의 새로운 통찰

초록

본 논문은 최적수송 이론을 동적 카일 모델에 접목시켜, 다자산, 일반 분포, 그리고 위험회피형 시장조성자를 포함하는 확장형 균형을 구축한다. 켈리 람다 행렬은 항상 대칭·양정이며, 위험회피도가 높을수록 유동성이 감소하고 재고가 평균회귀한다. 옵션의 내재 변동성이 높은 경우 기초자산의 미래 수익률을 예측한다는 실증적 함의도 제시한다.

상세 분석

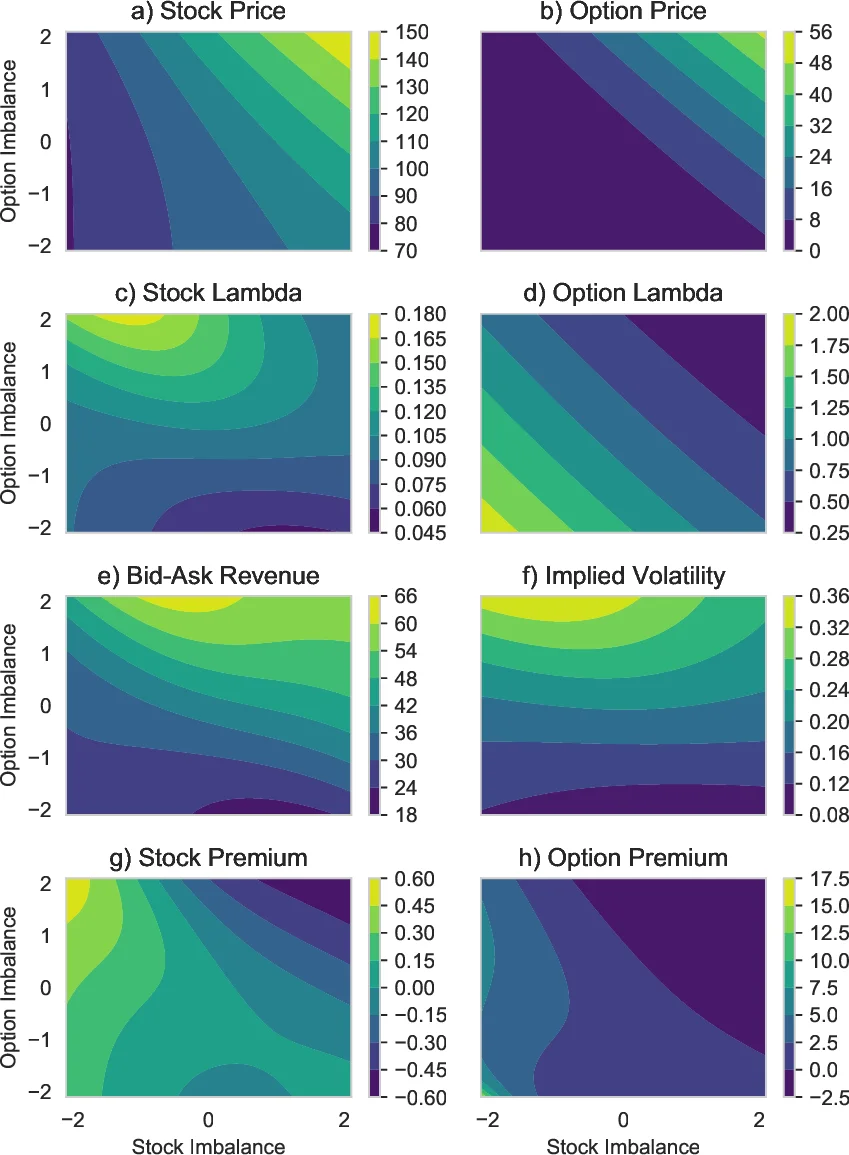

논문은 먼저 위험중립 시장조성자 하에서 기존 연속시간 카일 모델을 최적수송의 Brenier 잠재함수 Γ와 그 그래디언트 ∇Γ를 이용해 재구성한다. Γ는 Z_T(노이즈 트레이드)의 분포 G를 목표 자산 가치 분포 F로 옮기는 최적수송 지도이며, Monge‑Kantorovich 이중성에 의해 인폼드 트레이더의 기대 이익은 Γ* (v)의 형태로 표현된다. 이때 ∇²Γ(t,Y_t) 가 λ_t 로 정의되어 가격 변동 P_t = λ_t dY_t 를 이끌며, λ_t 는 항상 대칭·양정인 행렬로서 시장의 유동성을 측정한다. 위험회피형 시장조성자를 도입하면, 시장조성자의 한계 효용을 할인인자로 사용해 가격을 재정의하고, λ_t 가 위험회피도에 비례해 확대된다. 결과적으로 λ_t 가 커질수록(즉, 유동성 감소) 재고 수준은 평균회귀성을 보이며, 재고 변동이 위험프리미엄을 생성한다. 이 위험프리미엄은 옵션의 내재 변동성에 민감하게 반응하므로, 옵션 시장에서 높은 내재 변동성은 기초자산의 향후 초과수익을 예측한다는 실증적 결론을 도출한다. 또한, 다자산 확장에서는 ∇Γ가 다변량 최적수송 지도이므로, 각 자산 간 상관관계와 비정규분포를 자연스럽게 포괄한다. 논문은 기존 문헌과 비교해 위험회피와 재고 위험을 동시에 고려함으로써, 가격 충격, 초과 변동성, 단기 수익률 반전 등을 일관되게 설명한다.

댓글 및 학술 토론

Loading comments...

의견 남기기