상대 효용 한계와 경험적 최적 포트폴리오

안내: 본 포스트의 한글 요약 및 분석 리포트는 AI 기술을 통해 자동 생성되었습니다. 정보의 정확성을 위해 하단의 [원본 논문 뷰어] 또는 ArXiv 원문을 반드시 참조하시기 바랍니다.

초록

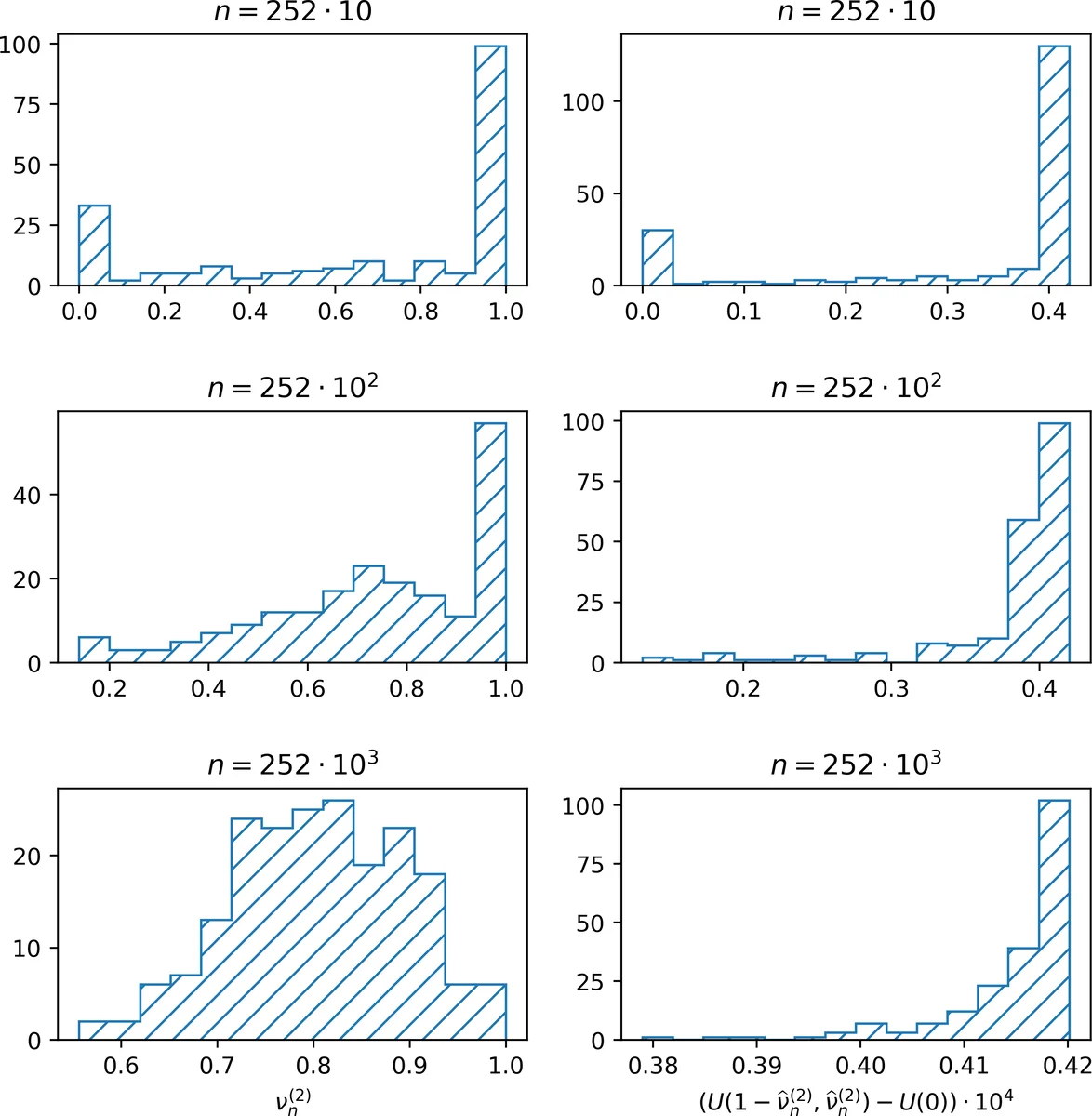

본 논문은 단일 기간 포트폴리오 선택 문제에서, 사후에 가장 높은 수익을 보인 자산의 효용 대비 포트폴리오 효용의 기대 비율을 최대화하는 “상대 효용” 프레임을 도입한다. 효용 함수가 전역 Lipschitz 혹은 Hölder 연속성을 만족하면, 수익이 i.i.d.라는 최소 가정만으로도 고확률(신뢰구간) 효용 상한을 얻는다. 또한, concave 효용에 대해서는 지수화 기울기(Exponentiated Gradient) 알고리즘이 생성하는 포트폴리오에 대한 유사한 경계도 제공한다. 실험에서는 하나의 위험자산 모델과 NYSE 일일 데이터셋을 이용해 위험·일반화 특성을 분석한다.

상세 분석

논문은 전통적인 기대 효용 최대화 대신, “상대 효용” U(ν)=E

댓글 및 학술 토론

Loading comments...

의견 남기기