암호화폐 거래량 예측을 위한 시계열 혼합 앙상블 모델

초록

본 논문은 비트코인 거래소인 Bitfinex와 Bitstamp에서 수집한 거래 및 주문서 데이터를 활용해, 다중 소스 정보를 동적으로 결합하는 Temporal Mixture Ensemble(TME) 모델을 제안한다. TME는 각 데이터 소스별 예측 분포와 시간에 따라 변하는 가중치를 학습함으로써 거래량의 평균과 불확실성을 동시에 제공한다. 실험 결과, 전통적인 ARMA‑GARCH, ARMAX‑GARCH 및 Gradient Boosting 등과 비교해 RMSE·MAE는 물론 예측 불확실성 평가 지표(NNLL·IW)에서도 우수한 성능을 보였다.

상세 분석

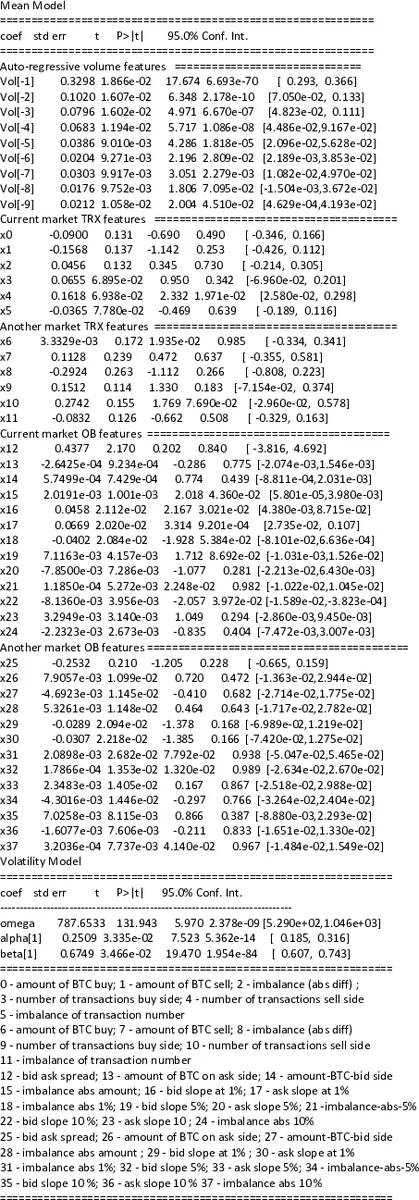

본 연구는 암호화폐 시장의 특수성을 고려한 새로운 예측 프레임워크를 제시한다. 첫째, 다중 거래소와 두 종류의 데이터(거래 데이터와 주문서 데이터)를 동시에 활용함으로써 전통적인 단일 소스 접근법이 놓치는 교차 시장 상호작용을 포착한다. 이를 위해 저자들은 각 소스를 ‘소스 s’라 정의하고, 과거 시점까지의 해당 소스 데이터를 x_{s,<t} 로 표현한다. 둘째, 제안된 Temporal Mixture Ensemble(TME)은 혼합 모델의 한 형태로, 잠재 변수 z_t 를 도입해 시점 t 에서 어떤 소스가 현재 목표 변수 y_t (로그 변환된 거래량)를 설명하는 주된 원인인지를 확률적으로 선택한다. 구체적으로 p(y_t|{x_{1,<t},…,x_{S,<t}},Θ)=∑{s=1}^{S} p{θ_s}(y_t|z_t=s, x_{s,<t})·P_{ω}(z_t=s|x_{1,<t},…,x_{S,<t}) 로 정의된다. 여기서 p_{θ_s}는 소스 s 전용 예측 분포(로그 정규 가정)이며, P_{ω}는 다중 소스 정보를 입력으로 하는 시간 가변 카테고리 분포로, 소스별 가중치를 동적으로 조정한다. 이러한 구조는 두 가지 중요한 장점을 제공한다. 첫째, 각 소스가 목표 변수에 미치는 영향을 학습 단계에서 자동으로 파악하므로, 시장 간 비대칭성(예: Bitfinex가 Bitstamp보다 거래량이 2.5배 큰 상황)도 자연스럽게 반영된다. 둘째, 모델은 평균 예측값뿐 아니라 예측 분산(에피스테믹·알레아트릭 불확실성)을 출력하므로, 트레이딩 알고리즘이 리스크 관리와 주문 스케줄링에 활용할 수 있다. 학습은 Stochastic Gradient Descent 기반의 앙상블 기법을 적용해 효율적으로 수행되며, 파라미터 Θ={ω,θ_1,…,θ_S}는 전체 데이터에 대해 공동 최적화된다. 실험에서는 1분, 5분, 10분 간격의 거래량을 대상으로 RMSE, MAE, 정규화된 음의 로그우도(NNLL), 신뢰구간 폭(IW) 등을 비교하였다. TME는 모든 지표에서 기존 ARMA‑GARCH, ARMAX‑GARCH, Gradient Boosting보다 우수했으며, 특히 불확실성 캘리브레이션 측면에서 현저한 개선을 보였다. 또한 로그 변환 후 정규성을 확인한 뒤 로그 정규 분포를 가정함으로써, 곱셈적 노이즈 구조를 자연스럽게 모델링했다. 마지막으로, 거래량 조건부 예측 실험에서는 머신러닝 기반 모델이 전통적 계량경제학 모델을 능가함을 확인하였다. 전반적으로 TME는 다중 소스, 비정형 고빈도 데이터와 불확실성 추정이 동시에 요구되는 암호화폐 시장 예측에 적합한 강력한 도구임을 입증한다.

댓글 및 학술 토론

Loading comments...

의견 남기기