시장 청산 학습으로 최적 가격 찾기

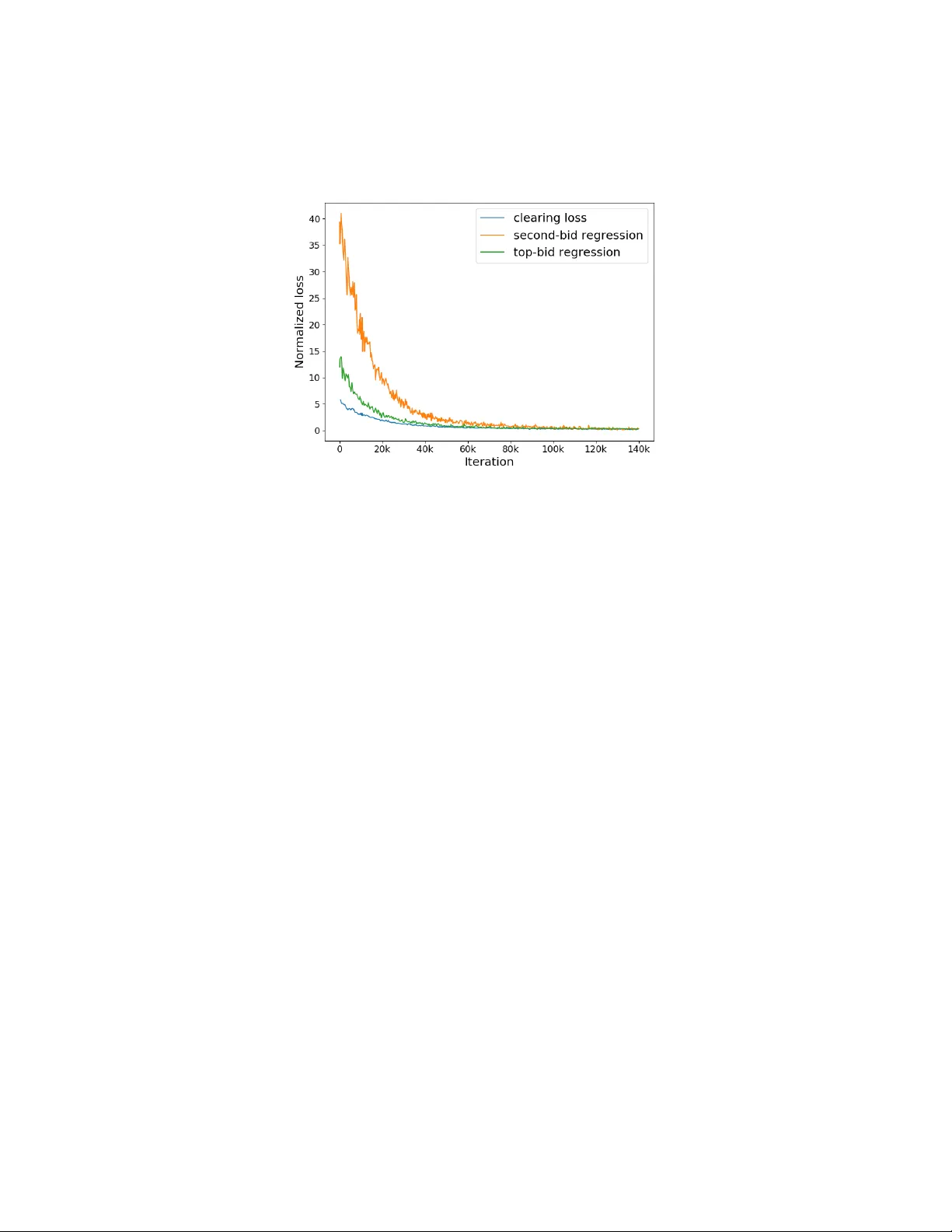

본 논문은 시장 청산(price‑clearing) 개념을 손실 함수로 활용해, 컨텍스트가 풍부한 광고 경매에서 효율적이고 수익성 높은 가격 정책을 학습하는 프레임워크를 제안한다. 청산 손실은 볼록(convex)이며 선형 회귀와 동등한 수렴 속도를 보이며, 공급·수요 조절을 통한 정규화 파라미터로 수익‑효율 트레이드오프를 정밀하게 제어한다. 2억 건 이상의 디스플레이 광고 입찰 데이터를 실험에 사용해, 기존 회귀 기반 및 수익 서베이 손실 대비 …

저자: Weiran Shen, Sebastien Lahaie, Renato Paes Leme

**1. 연구 배경 및 문제 정의**

온라인 디스플레이 광고와 같은 실시간 경매에서는 각 인벤션(광고 노출)에 대해 풍부한 컨텍스트(웹사이트, 디바이스, 사용자 특성 등)가 존재한다. 이러한 컨텍스트를 활용해 개별 경매에 최적의 가격(예: 리저브 프라이스)을 설정하면 매출을 극대화할 수 있지만, 전통적인 수익 최적화는 가격‑수요 관계가 비연속·비볼록이기 때문에 직접적인 손실 최소화가 어려워졌다. 기존 접근법은 (i) 클러스터링 후 비컨텍스트 최적화, (ii) 수익 서베이 손실을 이용한 연속 근사 등이다. 하지만 전자는 데이터 희소성, 후자는 비볼록성으로 인한 학습 효율성 저하가 문제였다.

**2. 시장 청산 손실의 도입**

저자들은 “시장 청산”(price‑clearing)이라는 경제학 개념을 손실 함수로 전환한다. 시장에는 n명의 구매자와 m명의 판매자가 있고, 각각 입찰(b_i, μ_i)·요청(c_j, λ_j) 형태로 표현된다. 공급·수요 균형을 만족하는 가격 p*는 LP 듀얼 문제

\

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기