인터넷 뱅킹 수용을 가로막는 요인은 무엇인가

초록

스리랑카 인터넷 뱅킹 이용자를 대상으로 보안·프라이버시, 인지 위험, 신뢰, 웹사이트 사용성 등 네 가지 요인이 수용에 미치는 영향을 조사했다. 구조방정식모형 분석 결과, 신뢰와 웹사이트 사용성이 수용을 저해하는 주요 요인으로 나타났으며, 보안·프라이버시와 인지 위험은 통계적으로 유의하지 않았다. 연령과 성별은 각 요인과 수용 간 관계에 조절효과를 보였다.

상세 분석

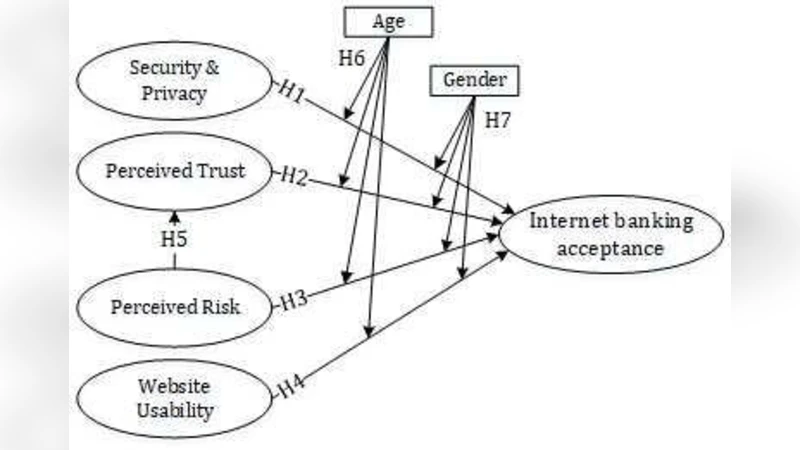

본 연구는 스리랑카라는 개발도상국 맥락에서 인터넷 뱅킹 채택을 저해하는 요인을 체계적으로 검증한 최초의 실증 연구 중 하나이다. 연구모형은 기존 기술수용모델(TAM)과 신뢰·위험 이론을 확장하여 네 가지 외생변수(보안·프라이버시, 인지 위험, 인지 신뢰, 웹사이트 사용성)를 설정하고, 이들이 인터넷 뱅킹 수용(수용 의도)과 어떻게 연결되는지를 구조방정식모형(SEM)으로 분석하였다. 표본은 186명의 실제 인터넷 뱅킹 이용자를 대상으로 설문조사를 실시했으며, 데이터 품질을 확보하기 위해 신뢰도와 타당도 검증을 선행하였다.

주요 결과는 다음과 같다. 첫째, 인지 신뢰와 웹사이트 사용성은 각각 -0.31, -0.27의 부정적 경로계수를 보이며, 통계적으로 유의(p<0.01)했다. 이는 이용자들이 은행에 대한 신뢰가 낮고, 웹사이트 인터페이스가 불편할 경우 인터넷 뱅킹 사용을 회피한다는 것을 의미한다. 둘째, 보안·프라이버시와 인지 위험은 각각 -0.08, -0.05의 미미한 경로계수를 나타냈으며, 유의수준을 충족하지 못했다. 이는 스리랑카 이용자들이 보안·프라이버시 문제나 위험 인식보다 신뢰와 사용성에 더 민감하게 반응한다는 점을 시사한다.

조절효과 분석에서는 연령이 인지 신뢰와 수용 간 관계를 강화하고, 성별이 웹사이트 사용성과 수용 간 관계를 약화시키는 것으로 나타났다. 즉, 고령층일수록 신뢰 부족이 수용 저해에 큰 영향을 미치며, 남성보다 여성 이용자가 사용성 문제에 더 민감하게 반응한다는 점을 발견했다.

이러한 결과는 기존 연구와 몇몇 차이를 보인다. 다수의 선진국 연구에서는 보안·프라이버시와 위험 인식이 주요 저해 요인으로 강조되었지만, 본 연구에서는 문화·경제적 배경이 다르기 때문에 신뢰와 사용성이 더 결정적인 역할을 한다는 점을 강조한다. 또한, 조절변수로서 연령·성별을 포함한 점은 개인 특성이 기술 수용 과정에 미치는 복합적 영향을 보여준다.

실무적 시사점으로는 은행이 신뢰 구축을 위해 투명한 정책 공개, 고객 서비스 강화, 그리고 사용자 중심의 UI/UX 개선에 집중해야 함을 제안한다. 특히, 고령 고객을 위한 교육 프로그램과 맞춤형 인터페이스 제공이 필요하다. 정책 입안자는 디지털 금융 포용성을 높이기 위해 신뢰 기반의 규제 프레임워크와 표준화된 웹 접근성 가이드라인을 마련해야 한다.

연구의 한계로는 표본 규모가 비교적 작고, 단일 국가에 국한되었다는 점, 그리고 횡단적 설계로 인과관계 추론에 제한이 있다는 점을 들 수 있다. 향후 연구는 다국가 비교, 종단적 설계, 그리고 추가적인 심리적·사회적 변수를 포함하여 모델을 확장할 필요가 있다.

댓글 및 학술 토론

Loading comments...

의견 남기기