밴드제한 외삽을 이용한 날씨와 금융 시계열 예측

초록

본 논문은 인과적(카우설) 밴드제한 외삽 기법을 적용해 호주 주식시장과 기상청의 일일 최고기온 데이터를 예측한다. 시뮬레이션과 실제 데이터 실험을 통해 단순 선형 외삽보다 평균 오차가 낮은 경우가 다수임을 확인하였다.

상세 분석

이 연구는 닥루차에프(Nikolai Dokuchaev)의 “On Causal Extrapolation of Sequences”에서 제시된 이론을 실용화한다. 핵심은 ‘좌측 밴드제한(left‑band‑limited)’ 시퀀스를 정의하고, 해당 시퀀스의 Z‑변환을 이용해 sinc 커널 기반의 선형 연산자 Q와 그 역연산자 R을 구성하는 것이다. Q는 원본 시퀀스를 Hilbert 공간 ℓ²(T)에서 밴드제한 공간 Bₙ으로 매핑하고, R은 Bₙ에서 다시 ℓ²(T)로 복원한다. 이때 Tikhonov 정규화(λI)를 도입해 역문제의 불안정성을 완화하고, Q⁺ = (QᵀQ + λI)⁻¹Qᵀ 형태의 정규화된 역연산자를 얻는다.

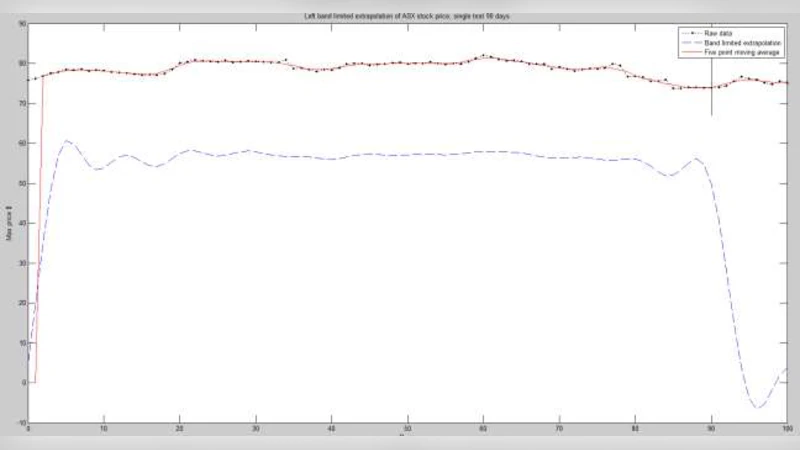

시퀀스 z(t) (관측값)는 먼저 이동 평균(MA)으로 전처리돼 잡음과 급격한 변동을 완화한다. 이후 Q⁺를 적용해 ‘인과적 스무딩’된 yₖ를 얻고, 다시 Q를 통해 원래 도메인으로 복원한다. 이렇게 얻어진 x̂(t)는 과거 데이터만을 사용해 미래 시점 s + Δ에 대한 예측값을 제공한다.

시뮬레이션에서는 N=45(2N+1=91)개의 과거 샘플을 사용해 10 000번의 Monte‑Carlo 실험을 수행했으며, 20일 선행 예측 시 평균 잔차가 0.95~1.0 수준으로 짧은 구간에서는 높은 정확도를 보였다. 그러나 sinc 함수의 위상 차이로 인해 예측 초기에 진폭 감소 현상이 나타났으며, 이를 보정하기 위해 ‘오버랩(overlap)’ 기법과 최근 이동 평균값을 더해 스케일을 맞추었다.

주식 데이터(ASX200, CBA)와 기상 데이터(퍼스 메트로 최대 기온)에서도 동일한 절차를 적용했다. 주식 실험에서는 20일, 5일, 2일 예측을 각각 1회, 32회, 79회 반복했으며, 선형 외삽 대비 평균 절대 오차가 4~16 c(cent) 정도 개선되었다. 기상 데이터에서는 14일, 7일, 2일 예측을 수행했으며, 모든 경우에서 최소 1 °C 이상의 오차 감소를 확인했다.

핵심 인사이트는 다음과 같다. 첫째, 밴드제한 외삽은 데이터가 ‘좌측 밴드제한’ 성질을 만족할 경우, 과거 샘플만으로도 고유한 외삽 해를 제공한다는 점이다. 둘째, 정규화 파라미터 λ와 N 선택이 예측 정확도에 큰 영향을 미치며, 시계열의 비정상성(트렌드, 계절성)에는 사전 전처리(이동 평균, 차분)가 필요하다. 셋째, 초기 진폭 감소 문제는 sinc 커널의 고유 특성에서 비롯되므로, 겹치는 구간을 재사용하거나 스케일 보정 함수를 도입해 완화할 수 있다. 넷째, 금융 시계열은 변동성이 크고 비선형성이 강하지만, 짧은 구간(≤7일)에서는 선형 외삽보다 유의미하게 낮은 오차를 기록한다. 마지막으로, 기상 데이터는 비교적 저주파 성분이 강해 밴드제한 외삽이 특히 유리함을 확인했다.

이러한 결과는 인과적 밴드제한 외삽이 기존 단순 선형 방법보다 이론적 근거와 실험적 검증을 겸비한 강력한 예측 도구가 될 가능성을 시사한다. 향후 연구에서는 다변량 확장, 적응형 λ 튜닝, 그리고 비정상 시계열에 대한 사전 모델링을 결합해 실시간 운영 시스템에 적용하는 방안을 모색할 필요가 있다.

댓글 및 학술 토론

Loading comments...

의견 남기기