퍼지 베이지안 학습

본 논문은 규칙 기반 퍼지 추론 시스템의 파라미터와 규칙 선택을 베이지안 추정과 MCMC 방법으로 동시에 학습하는 새로운 프레임워크를 제안한다. 합성 데이터와 금융 분야 실제 데이터를 이용해 회귀·분류에 적용 가능함을 보이고, 규칙의 사후 확률을 통해 지식 추출이 가능함을 시연한다.

저자: Indranil Pan, Dirk Bester

본 논문은 규칙 기반 퍼지 추론 시스템을 베이지안 통계와 마코프 연쇄 몬테카를로(MCMC) 기법으로 확장하는 새로운 학습 프레임워크, ‘퍼지 베이지안 학습(Fuzzy Bayesian Learning)’을 제안한다. 서론에서는 퍼지 논리와 확률 이론이 각각 불확실성(불명확성)과 불확실성(확률적 변동)을 다루는 데 강점을 가지고 있음을 언급하고, 기존 연구들이 두 패러다임을 결합하려 했지만 주로 퍼지 데이터를 확률적 형태로 변환하거나 베이지안 네트워크에 퍼지 규칙을 삽입하는 수준에 머물렀다고 비판한다. 특히 전문가가 제공하는 규칙 자체를 베이지안 변수로 다루지 못한 점을 지적한다.

제안된 방법론에서는 퍼지 규칙 R_k 를 이진 변수 β_k 로 표시한다. β_k =1이면 해당 규칙이 모델에 포함되고, 0이면 제외된다. 각 규칙의 전제와 결론은 전통적인 퍼지 멤버십 함수 f_i(A_i, U_i, φ_i) 로 표현되며, φ_i는 멤버십 함수의 파라미터(예: 삼각형 함수의 좌·우 끝점)이다. 전체 모델은 함수 g(x;θ) 로 정의되며, θ = {φ_i, β_k} 를 베이지안 추정한다. 관측 데이터 Y_N 은 평균이 g(X_N;θ)이고 분산 σ^2인 다변량 정규분포를 따른다고 가정한다(식 6). 따라서 사후 분포는 p(θ|Y,X) ∝ p(Y|θ,X)·p(θ) 형태가 되며, 여기서 p(θ)는 φ_i와 β_k에 대한 사전 분포(보통 균등 혹은 베타)이다.

수식적으로는 퍼지 규칙을 논리 연산(AND, OR)으로 결합하고, 디퓨지화 단계에서는 중심점(centroid) 방법을 사용한다. 베이지안 추정 과정에서 MCMC, 특히 Metropolis‑Hastings와 Gibbs 샘플러를 활용해 비정규 사후를 샘플링한다. 이 접근은 사전·우도 형태에 제약을 두지 않으므로, 복잡한 비선형 멤버십 함수나 비정규 잡음 모델에도 적용 가능하다.

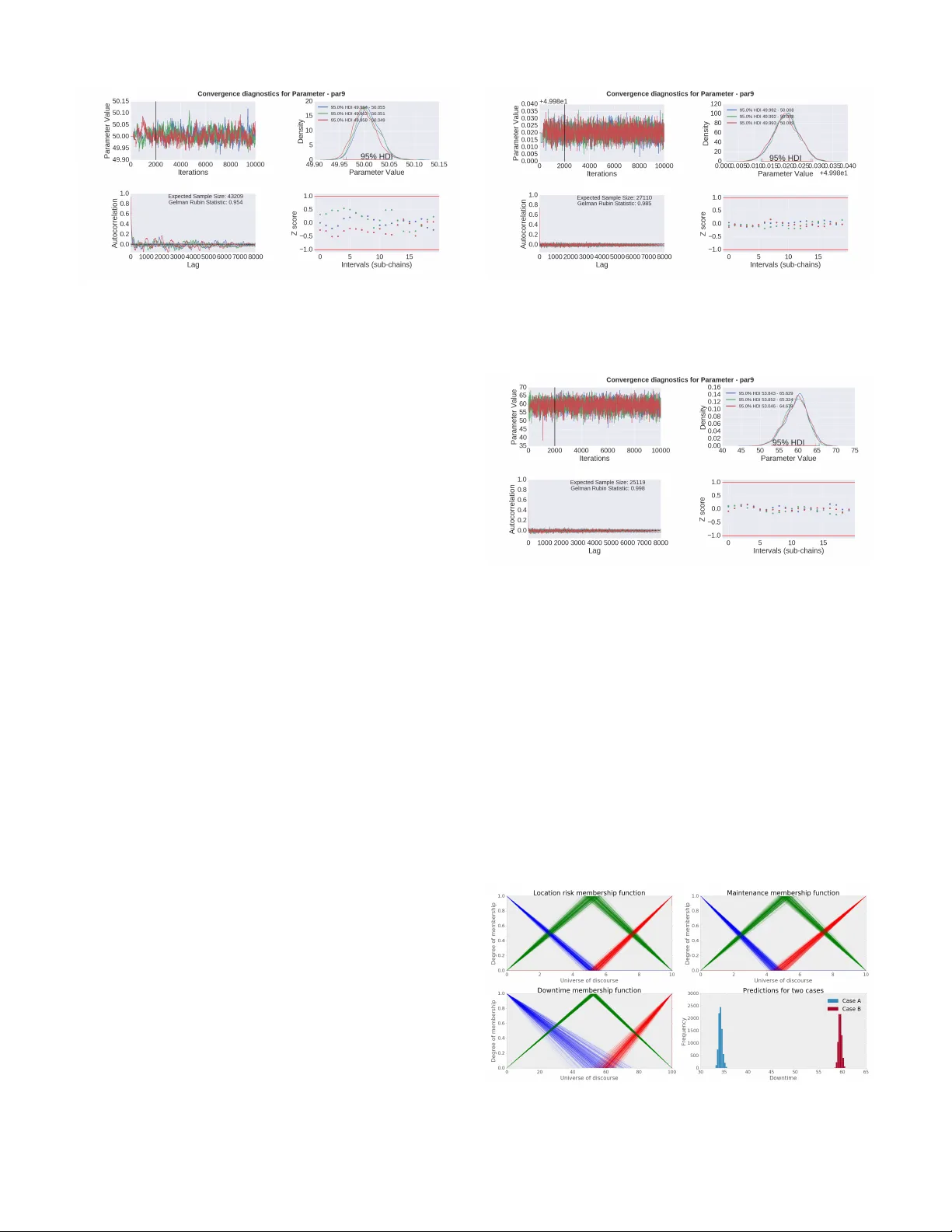

실험 파트에서는 두 가지 시나리오를 제시한다. 첫 번째는 합성 데이터셋으로, ‘위험도(loc_risk)’, ‘보수 수준(maintenance)’ 두 입력 변수를 이용해 ‘다운타임(downtime)’을 예측한다. 각 입력은 ‘Low, Medium, High’ 등 세 가지 언어적 레이블을 갖고, 삼각형 멤버십 함수를 사용한다. 규칙은 세 개(R1~R3)로 구성되며, β_k는 모두 1로 고정한다. 15개, 100개, 그리고 잡음이 추가된 100개 데이터에 대해 MCMC를 수행한다. 결과는 파라미터 9(예: 삼각형의 오른쪽 끝점)의 추정값이 실제값 50을 95% HDI 내에 정확히 포함함을 보여준다. 데이터가 많을수록 HDI가 좁아지고 ESS가 증가해 추정 정확도가 향상된다.

두 번째는 금융 서비스 분야의 실제 데이터에 적용한 사례이다. 여기서는 회귀와 분류 두 가지 작업을 동시에 수행하며, β_k를 베이지안 변수로 두어 규칙 선택 확률을 추정한다. 결과적으로 데이터에 부합하지 않는 규칙은 사후 확률이 낮게 나타나 자동으로 제외되며, 이는 전문가가 사전에 제시한 규칙 집합을 데이터 기반으로 정제하는 효과를 제공한다.

논의 섹션에서는 기존 베이지안‑퍼지 통합 연구와 차별점을 강조한다. 기존 방법은 주로 퍼지 데이터를 확률적 형태로 변환하거나, 베이지안 네트워크에 퍼지 규칙을 삽입했지만, 규칙 자체를 확률적 변수로 다루지는 않았다. 본 연구는 규칙 선택을 베이지안 프레임워크에 직접 포함시켜, 규칙 기반 지식과 데이터 기반 학습을 동시에 수행한다. 또한 파라미터 수가 과도하게 늘어나는 문제를 완화하고, 사후 분포를 통해 불확실성을 정량화한다(HDI, ESS, Gelman‑Rubin 등).

한계점으로는 MCMC 샘플링 비용이 규칙 수와 데이터 규모에 따라 급격히 증가할 수 있다는 점, 사전 분포 선택이 결과에 민감하게 작용할 수 있다는 점, 그리고 현재 실험에서 삼각형 멤버십 함수에 국한된 점을 들었다. 향후 연구에서는 가우시안, 베타형 등 다양한 멤버십 함수 형태와 고차원 규칙 집합에 대한 효율적인 샘플링 기법(예: 변분 추정, Hamiltonian Monte Carlo) 도입을 제안한다.

결론적으로, 퍼지 베이지안 학습은 전문가가 제공하는 언어적 규칙을 확률적 모델에 자연스럽게 통합함으로써, 해석 가능하고 불확실성을 명시적으로 다룰 수 있는 회귀·분류 모델을 제공한다. 이는 특히 규칙 기반 지식이 풍부하지만 데이터가 제한적인 도메인(예: 금융 위험 평가, 의료 진단)에서 유용하게 활용될 수 있다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기