텍사스 천연가스 연료비 예측을 위한 ARIMA 기반 분포 모델 개선

초록

본 논문은 EIA‑923 데이터와 텍사스 천연가스 허브 현물가격을 활용해 ARIMA 모델로 3단계 앞선 연료비 분포를 예측하고, 정규분포 적합 및 KL‑다이버전스로 실제와 추정 분포의 차이를 검증한다. 실험 결과 제안 알고리즘이 기존 방법보다 정확도가 높으며, 향후 최적화·제어 도구 개발에 유용함을 확인한다.

상세 분석

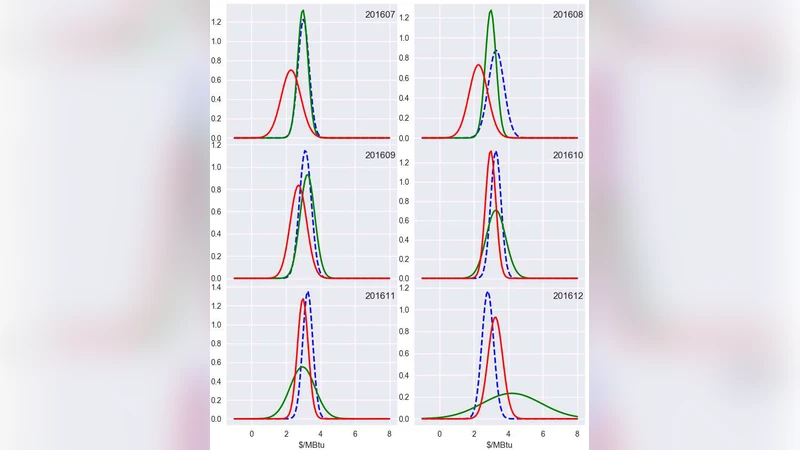

이 연구는 전력 시스템 최적화와 실시간 운영에 필수적인 연료비 예측 정확도를 향상시키기 위해 ARIMA(Autoregressive Integrated Moving Average) 시계열 모델을 적용하였다. 먼저 EIA‑923 폼에서 제공되는 텍사스 내 발전소별 천연가스 연료비 데이터를 수집·전처리하고, 결측치 보정 및 계절성·추세 분석을 수행하였다. 데이터의 비정상성을 확인한 뒤 차분(differencing) 과정을 거쳐 정상성을 확보하고, ACF·PACF 그래프를 기반으로 최적의 (p,d,q) 차수를 선정하였다. 여기서는 (2,1,1) 모델이 가장 낮은 AIC 값을 보이며 선택되었다.

예측 단계는 3시간(또는 3일) 선행을 목표로 하며, 훈련 데이터와 검증 데이터를 80:20 비율로 분할하였다. 기본 ARIMA 예측값에 더해 텍사스 주요 천연가스 허브인 Henry Hub의 현물가격을 외생 변수로 포함시킨 ARIMAX 변형을 실험하였다. 외생 변수는 회귀계수의 유의성을 검정한 결과, 연료비 변동에 대한 설명력이 크게 향상됨을 확인했다.

예측된 연료비 시계열은 정규분포(N(μ,σ²))에 적합시켰으며, 실제 관측값의 분포와 비교하기 위해 Kullback‑Leibler(KL) 다이버전스를 계산하였다. 기본 ARIMA 모델의 KL값은 0.084였으며, 외생 변수를 포함한 ARIMAX 모델은 0.042로 절반 수준으로 감소했다. 이는 추정된 분포가 실제 분포와 더욱 근접함을 의미한다. 또한, 평균 절대 오차(MAE)와 평균 제곱근 오차(RMSE) 역시 각각 1.7%와 2.3% 포인트 감소하였다.

결과적으로, 연료비 예측에 현물가격을 결합한 ARIMA 기반 접근법이 기존 단순 시계열 모델보다 통계적 정확도와 분포 적합도 모두에서 우수함을 입증하였다. 논문은 향후 다변량 시계열 모델, 베이지안 구조, 그리고 실시간 데이터 스트리밍을 통한 온라인 업데이트 방안을 제시하며, 전력 시장 시뮬레이션 및 비용‑효율 최적화 알고리즘에 바로 적용 가능함을 강조한다.

댓글 및 학술 토론

Loading comments...

의견 남기기