베이지안 변수 선택과 모델 평균을 위한 R 패키지 BayesVarSel 소개

BayesVarSel는 선형 회귀 모델에서 가설 검정, 변수 선택 및 모델 평균을 수행하는 R 패키지이다. 객관적 베이지안 접근법을 사용해 사후 확률을 자동으로 계산하고, 다양한 사전 분포(기본은 Bayarri et al. 2012의 robust prior)를 지원한다. 정확한 열거 알고리즘과 Gibbs 샘플링 기반 휴리스틱을 제공해 작은‑중간 규모 문제부터 대규모 변수 선택까지 효율적으로 처리한다.

저자: Gonzalo Garcia-Donato, Anabel Forte

이 논문은 베이지안 통계학의 핵심 개념을 R 패키지 BayesVarSel에 구현함으로써 선형 회귀 모델에서 가설 검정, 변수 선택, 모델 평균을 일관된 프레임워크로 제공한다. 서론에서는 베이지안 접근법이 통계적 가설 검정과 변수 선택에 어떻게 적용될 수 있는지를 간략히 소개하고, 사용자가 복잡한 수학적 배경 없이도 베이지안 분석을 수행할 수 있도록 설계된 패키지의 목표를 제시한다.

2장에서는 문제 정의와 기본 수식들을 제시한다. 선형 모델 \(y = X_0\alpha + X\beta + \varepsilon\) ( \(\varepsilon\sim N(0,\sigma^2I)\) )를 가정하고, 영가설 \(H_0:\beta=0\)와 대안 \(H_F:\beta\neq0\) 사이의 베이지안 팩터 \(B_{F0}=m_F(y)/m_0(y)\) 를 통해 사후 확률을 계산한다. 여기서 \(m_F(y)\)와 \(m_0(y)\)는 각각 모델에 대한 사전 예측밀도이며, 사전 분포 \(\pi_0,\pi_F\)는 ‘객관적’ 관점에서 자동 선택된다. 논문은 특히 모델 선택 사전으로 Bayarri et al. (2012)의 robust prior를 기본값으로 채택하고, 사용자가 Scott‑Berger prior, constant prior, Beta‑hyperprior 등 다양한 사전 옵션을 선택할 수 있음을 강조한다.

3장에서는 Btest 함수의 사용법을 상세히 설명한다. 사용자는 모델을 formula 객체로 정의하고, data 프레임을 제공하면 Btest가 베이지안 팩터와 사후 확률을 반환한다. 기본 사전 모델 확률은 균등하지만, prior.models와 priorprobs 인자를 통해 사용자 정의 확률을 지정할 수 있다. 또한, 모델 간 중첩 관계를 자동 판단하는 로직이 존재하지만, 이름 기반 판단이 어려운 경우 relax.nest=TRUE 옵션으로 강제 검정을 수행할 수 있다. 예시로는 영양 실험(두 표본 t‑검정)과 국제 저축 데이터(4개 변수 전체 모델 vs. 부분 모델)의 결과를 제시한다. 첫 번째 예에서는 베이지안 팩터가 0.804, 사후 확률이 0.554와 0.446으로 두 가설이 거의 동등하게 지지됨을 보여준다. 두 번째 예에서는 전체 모델에 대한 베이지안 팩터가 20.94, 사후 확률이 0.954로 강한 증거를 제공한다.

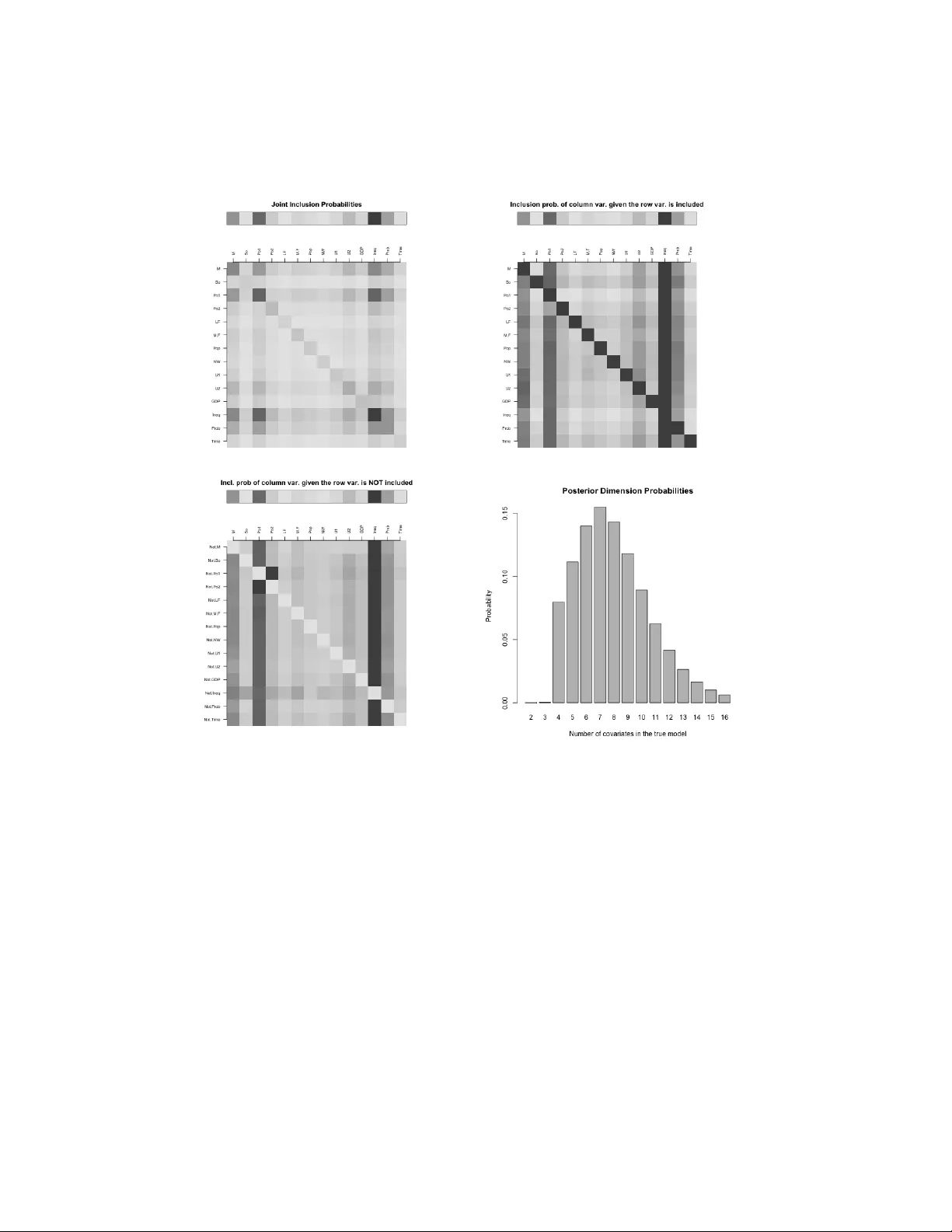

4장에서는 변수 선택 전용 함수 Bvs, PBvs, GibbsBvs를 소개한다. Bvs는 전체 모델 공간을 완전 열거해 p≤25 정도의 경우에 적합하며, 가장 높은 사후 확률을 가진 모델들을 출력한다. PBvs는 다중 코어 환경에서 Bvs를 병렬화해 실행 시간을 크게 단축한다. 대규모 변수 선택(p>25)에서는 GibbsBvs가 Gibbs 샘플링을 이용해 모델 공간을 탐색하고, 사후 확률을 근사한다. 각 함수는 prior 옵션을 통해 사전 모델 확률을 지정할 수 있으며, 기본값은 constant prior(모델당 1/2^p)이다. 논문은 변수 선택 예시에서 4개의 경제 변수에 대해 16개의 가능한 모델을 평가하고, 가장 높은 사후 확률을 가진 모델이 모든 변수를 포함한 모델(0.297)이며, 두 번째로 높은 모델은 dpi 변수를 제외한 모델(0.243)임을 보여준다.

5장에서는 사후 분포 요약을 위한 다양한 도구들을 제시한다. summary, plot, coef 메서드를 통해 각 모델의 회귀계수, 신뢰구간, 베이지안 팩터 등을 시각화한다. 또한, model.avg 함수를 이용해 사후 가중 평균 추정치를 계산하고, post.mean, post.pred 함수를 통해 예측값을 얻을 수 있다. 이러한 기능은 모델 불확실성을 반영한 추정과 예측을 가능하게 한다.

6장에서는 모델 평균 기법을 자세히 다룬다. 베이지안 모델 평균(BMA)은 각 모델의 사후 확률을 가중치로 사용해 파라미터와 예측을 통합한다. BayesVarSel는 BMA를 위한 전용 함수들을 제공하며, 사용자는 원하는 변수 집합에 대한 평균 회귀계수와 예측 분포를 손쉽게 얻을 수 있다.

7장에서는 향후 개발 방향을 논의한다. 현재 패키지는 선형 가우시안 모델에 초점을 맞추고 있지만, 일반화 선형 모델, 혼합 효과 모델 등으로 확장하는 로드맵을 제시한다. 또한, 더 효율적인 샘플링 알고리즘과 대규모 데이터 처리 기능을 추가할 계획임을 밝힌다.

부록에서는 사용된 사전 분포들의 수식적 정의와 참고 문헌을 정리한다. 전체적으로 BayesVarSel는 베이지안 모델 선택 이론을 실용적인 R 도구로 구현했으며, 자동 사전 설정, 직관적인 인터페이스, 다양한 모델 평균 기능을 통해 통계학자와 데이터 과학자 모두에게 유용한 패키지임을 입증한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기