프랙탈 브라운 운동 차원 평가에서 최소제곱법의 한계

초록

본 논문은 시뮬레이션된 프랙탈 브라운 운동(FBM)의 재스케일 범위(log ⟨|F(t+τ)−F(t)|⟩)에 대한 표준편차를 이용해 로그‑로그 플롯에 최소제곱(LS) 피팅을 적용했을 때 발생하는 편향과 오류를 분석한다. Hurst 지수 H가 커질수록 감소하는 reduced χ²와 파라미터 오차가 실제 분산보다 작게 추정되는 현상을 확인하고, 이는 재스케일 범위 간의 상관관계 때문임을 제시한다. 마지막으로 유로‑달 환율 데이터를 이용해 H≈0.49, 차원 D≈1.511을 얻으며, LS 결과를 보정하는 방법을 제안한다.

상세 분석

논문은 먼저 Qiao와 Liu(2013)에서 제시한 두 가지 샘플링 방법(케이스 4와 케이스 3)을 그대로 사용해, N=2⁵⁰인 가상 시계열에 대해 재스케일 범위 h|ΔF_Δt|ᵢ를 계산한다. 각 Hurst 지수 H(0 < H < 1)에 대해 로그 h|ΔF_Δt|ᵢ의 표준편차 σ를 이론적으로 구하고, 이를 가중치로 하는 전통적인 최소제곱법을 적용해 기울기 S와 절편 I를 추정한다. 결과적으로 S는 H에 근접하지만, 추정 오차 Sₑ와 Iₑ가 실제 분산 σ_S, σ_I보다 현저히 작아 과신(confidence over‑estimation) 문제가 발생한다. 특히 H가 0.8에 가까워질수록 reduced χ²가 0.5 이하로 감소하고, 정규화 잔차 r의 분포 폭 σ_r도 1보다 작아 데이터 포인트 간의 독립성이 깨졌음을 보여준다.

저자들은 2000번의 독립 시뮬레이션을 반복해 S와 I의 분포를 조사했으며, 두 파라미터 사이의 상관계수 R이 –0.9에 육박함을 확인했다. 이는 LS 피팅이 가정하는 독립 오차 가정이 위배된다는 강력한 증거다. 또한 로그 h|ΔF_2|ᵢ와 로그 h|ΔF_3|ᵢ 사이의 피어슨 상관계수 γ가 H가 증가함에 따라 상승함을 보여, 재스케일 범위 자체가 서로 강하게 연관되어 있음을 시각적으로 입증한다.

두 번째 샘플링(케이스 3)에서는 σ가 다소 커져 오차가 확대되지만, R과 γ의 경향은 동일하게 유지된다. 따라서 샘플링 방법을 바꾸어도 근본적인 상관 문제는 해결되지 않는다. 저자들은 이러한 상관을 고려하지 않은 단순 LS 방법이 프랙탈 차원 추정에 편향을 일으키는 원인이라고 결론짓는다.

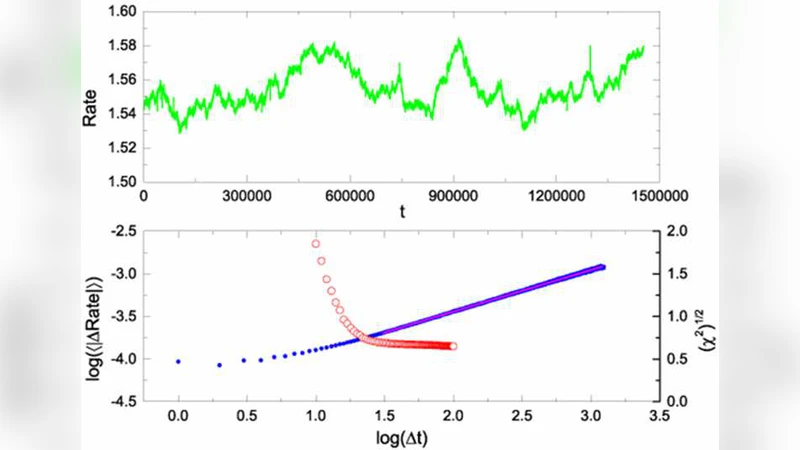

실제 데이터 적용으로는 2008년 5~6월의 유로‑달 환율을 사용했다. 거래 횟수 Δt에 대해 h|ΔF_Δt|ᵢ를 구하고, Δt ≥ 30부터 선형 구간을 선택해 LS 피팅을 수행했다. 초기 LS 결과는 S≈0.489, I≈–0.098으로, 차원 D=2–H≈1.511을 제시한다. 그러나 앞서 얻은 σ_S, σ_I와 R 값을 이용해 파라미터 오차를 재보정하면, 실제 1σ 신뢰구간이 기존보다 넓어짐을 확인한다. 또한 정규화 잔차가 표준 정규분포와 일치함을 보여, 보정된 해석이 통계적으로 일관됨을 주장한다.

결론적으로, 프랙탈 브라운 운동과 같은 자기상관 시계열에 최소제곱법을 적용할 때는 (1) 데이터 포인트 간 상관을 무시하면 reduced χ²가 1이 되지 않으며, (2) 파라미터 오차가 실제보다 과소평가되고, (3) 파라미터 간 강한 음의 상관이 존재한다는 점을 반드시 고려해야 한다. 이를 보완하기 위해서는 공분산 행렬을 사전에 추정하거나, 시뮬레이션 기반 보정표를 활용하는 것이 바람직하다.

댓글 및 학술 토론

Loading comments...

의견 남기기