양적 예보 차별력과 경제적 가치 평가를 위한 새로운 도구

양적 예보를 기반으로 사용자 맞춤형 차별성(RUC) 곡선과 경제적 가치(Quantile Value Plot)를 제안하고, 이를 합성 데이터와 독일 COSMO‑DE‑EPS 일사량 예보에 적용해 검증한다.

저자: Zied Ben Bouallegue, Pierre Pinson, Petra Friederichs

1. 서론

확률적 기상예보 검증은 주로 이산형(범주형) 사건에 초점을 맞춰 왔으며, ROC 곡선과 같은 도구가 널리 사용되어 왔다. 그러나 연속형 변수, 예를 들어 온도·풍속·일사량 등에 대해서는 이러한 검증 체계가 직접 적용되기 어렵다. 저자들은 양적 예보(quantile forecast)를 기본 제품으로 삼아, 사용자 맞춤형 차별성 및 경제적 가치를 평가할 수 있는 새로운 도구를 제시한다.

2. 데이터

연구는 두 종류의 데이터를 활용한다. 첫 번째는 정규분포 기반의 단순 토이 모델을 이용한 합성 데이터로, 네 가지 시나리오(A0 완벽, A1 편향, A2 과소분산, B 백색 잡음)를 만든다. 두 번째는 독일 기상청의 고해상도 집합예보 시스템 COSMO‑DE‑EPS에서 제공하는 전역 복사 예보와 32개 관측소의 파이러미터 측정값을 클리어니스 지수로 변환한 실제 데이터이다. 겨울(12‑2월)과 여름(6‑8월) 두 기간, 5‑15시간 예보를 대상으로 검증한다.

3. 정의 및 이론적 프레임워크

- 양적 예보 qτ는 누적분포함수 F의 역함수이며, 확률 예보 pω와는 pω=1‑τ 관계에 있다.

- 양적 점수(QS)는 비대칭 절단 함수 ρτ(u)를 평균해 정의되며, 과소·과대 예보에 각각 1‑τ와 τ 가중치를 부여한다.

- 양적 기술점수(QSS)는 기후(클리마) 양적 예보와 비교해 상대적 성능을 나타낸다.

- 비용‑손실 모델에서는 사용자의 비용‑손실 비율 α=C/L에 따라 행동을 결정한다. 확률 예보에 대한 최적 임계값은 p* = α이며, 양적 예보에 대해서는 τ=1‑α일 때 q* = ω가 된다.

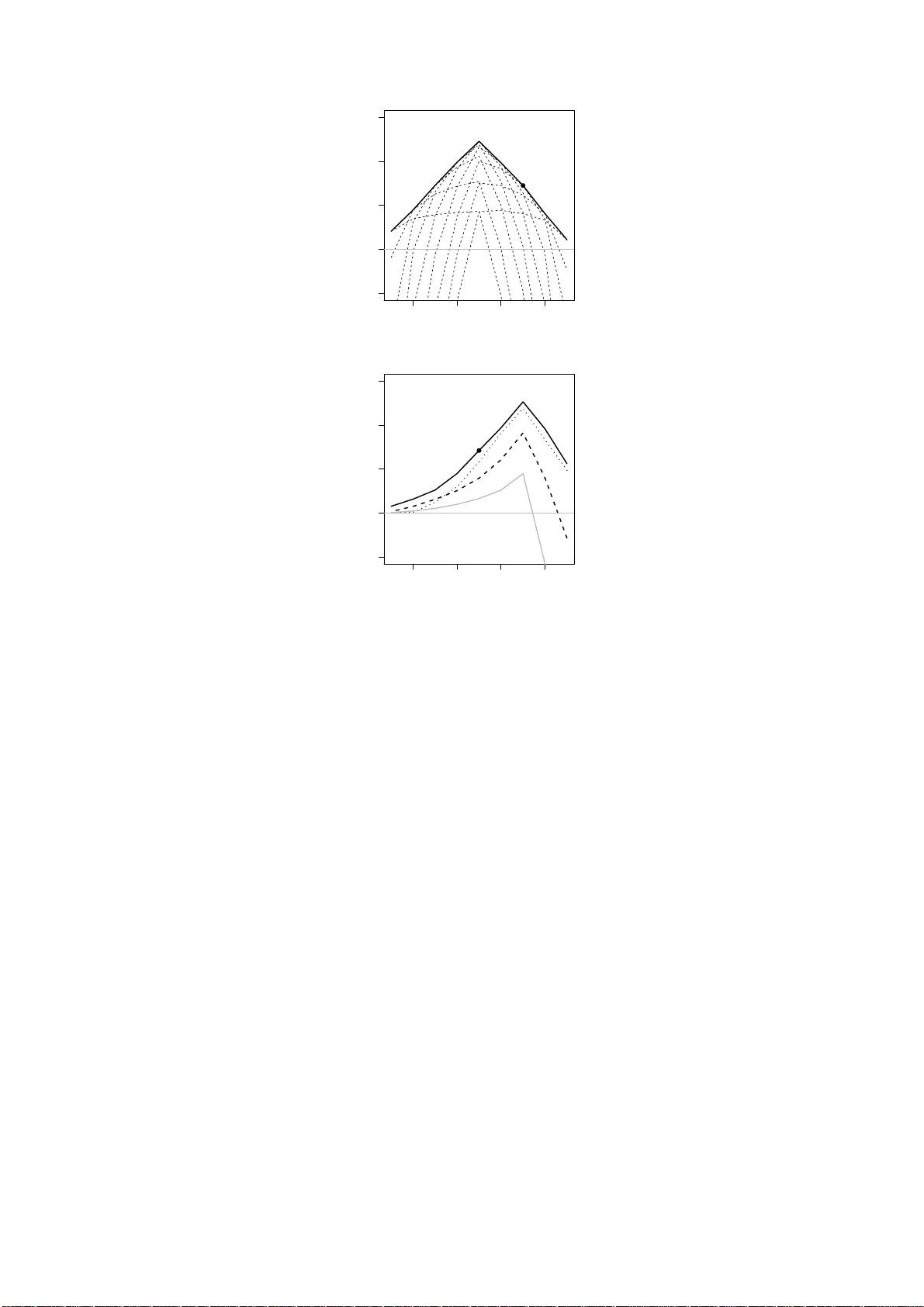

4. 차별성(Discrimination)

‘Relative User Characteristic (RUC) curve’는 특정 α‑사용자에 대해 예보가 사건을 얼마나 잘 구분하는지를 나타낸다. RUC는 ROC와 유사하게 거짓 양성 비율(FPR)과 진양성 비율(TPR)을 플롯하지만, 여기서 TPR은 양적 예보가 사건을 초과하는 비율, FPR은 반대 경우를 의미한다. 곡선 아래 면적(AUC)으로 차별성을 정량화한다. 합성 데이터 실험에서 A0는 AUC≈1, A1은 낮은 AUC, A2는 높은 AUC를 보이며, B는 불규칙한 형태를 나타낸다. 실제 COSMO‑DE‑EPS 데이터에서도 고비용‑손실 사용자는 높은 차별성을, 저비용‑손실 사용자는 낮은 차별성을 보였다.

5. 경제적 가치(Value)

‘Quantile Value Plot’은 비용‑손실 모델을 적용해 사용자가 얻는 기대 이익을 양적 예보의 다양한 τ에 대해 시각화한다. 기대 이익은 비용 C와 손실 L, 그리고 예보의 신뢰성에 따라 계산되며, 완전 신뢰 가능한 경우(예보와 실제 빈도 일치)에는 단순히 qτ≥ω인지 여부만 판단하면 된다. 플롯의 면적이 클수록 전체적인 경제적 가치가 높다. 합성 데이터에서는 A2가 높은 차별성에도 불구하고 가치가 제한적이었으며, A0가 가장 큰 가치를 제공했다. 실제 사례에서는 겨울보다 여름에 더 큰 가치가 관측되었으며, 이는 일사량 변동성이 큰 계절적 특성 때문으로 해석된다.

6. 양적 예보 가치와 기술점수의 관계

논문은 QSS와 전체 가치 사이에 직접적인 연관성을 제시한다. QSS가 1에 가까울수록 RUC AUC와 Quantile Value Plot 면적이 모두 증가한다. 이는 Brier Score와 Brier Skill Score 간의 관계를 양적 예보에 그대로 적용할 수 있음을 의미한다.

7. 결론

양적 예보를 기반으로 한 RUC 곡선과 Quantile Value Plot은 연속형 변수 예보의 차별성과 경제적 가치를 사용자 중심으로 평가할 수 있는 강력한 도구이다. 합성 및 실제 데이터 적용을 통해 이들 도구가 편향·분산·잡음 등 다양한 오류 특성을 구분하고, 실제 에너지 의사결정에 유용함을 입증하였다. 향후 연구에서는 다변량 양적 예보, 비정규 분포, 동적 비용‑손실 구조 등을 고려한 확장 가능성이 제시된다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기