온라인 시장 제품 가격의 통계적 특성 분석

초록

본 연구는 일본 가격 비교 사이트에서 수집한 틱별 제품 가격 데이터를 이용해 온라인 시장의 가격 변동을 실증적으로 분석한다. 평균 가격은 무작위 보행과 유사하지만, 연속적인 상승·하락 사건이 발생할 경우 가격 변동 확률이 높아지는 현상이 관찰된다. 이는 자산 가격의 특성과 일치한다. 그러나 변동성에는 장기 기억이 없으며, 가격 변동 폭 분포는 지수형에 가깝고 멱법칙을 따르지 않는다. 이러한 차이는 제품 시장에서 투기적 거래가 거의 없기 때문이라고 해석한다.

상세 분석

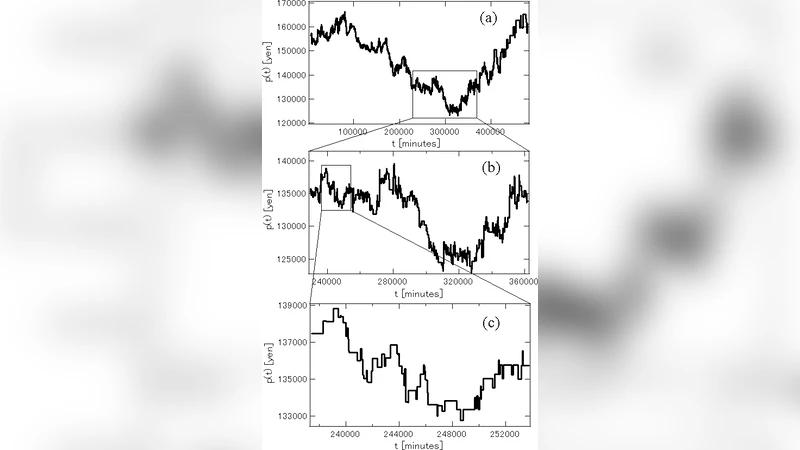

본 논문은 온라인 전자소매(e‑retailer) 환경에서 제품 가격이 어떻게 움직이는지를 고빈도(틱‑바이‑틱) 데이터로 정량화하였다. 먼저, 다수의 소매업체가 제공하는 동일 제품의 평균 가격 시계열을 구축하고, 이를 무작위 보행(random walk) 가설과 비교하였다. 단위근 검정과 변동성 차분 결과, 평균 가격은 통계적으로 단위근을 포함하고 있어 장기적인 추세가 없으며, 이는 전통적인 자산 가격 모델과 일치한다. 이어서, 가격 상승(또는 하락) 연속 발생 후 다음 틱에서 동일 방향으로 움직일 확률을 조건부 확률로 계산했는데, 연속 이벤트가 2회 이상일 때 확률이 유의하게 상승한다는 ‘클러스터링’ 현상을 발견하였다. 이는 자산 시장에서 보고된 ‘연속 상승(하락) 효과’와 유사하지만, 변동성 자체의 자기상관을 조사한 결과, 절대수익률(absolute returns)의 자기상관 함수는 빠르게 0에 수렴하여 장기 기억(long memory) 특성이 부재함을 보여준다. Hurst 지수 추정치도 0.5에 근접해 무작위성을 시사한다. 마지막으로, 가격 변동 폭의 확률분포를 로그‑로그와 로그‑선형 플롯으로 검증한 결과, 꼬리 부분이 지수적 감소를 보이며 멱법칙(power‑law) 꼬리와는 현저히 차이가 있었다. 이러한 통계적 차이는 제품 시장에서 판매자가 동일 제품을 반복 매매하지 않으며, 가격 결정이 주로 비용·재고·경쟁 상황에 의해 제한되는 ‘비투기적’ 특성에 기인한다는 해석을 뒷받침한다. 연구는 데이터 수집 범위(일본 주요 가격 비교 사이트), 샘플링 빈도(초단위), 그리고 통계적 검정 방법(ADF, Ljung‑Box, GPH 등)의 구체적 절차를 제시함으로써 향후 다른 국가·카테고리로의 확장 가능성을 열어준다.

댓글 및 학술 토론

Loading comments...

의견 남기기