실수선에서의 곱셈형 랜덤 워크 메트로폴리스 헤이스팅스

본 논문은 실수선 상에서 곱셈을 이용한 제안분포를 갖는 랜덤 다이브(Random Dive) 메트로폴리스‑헤이스팅스(RDMH) 알고리즘을 제안한다. 제안 커널은 약한 가정 하에 불변성, 비주기성, 해리스 재발성을 만족하여 기본적인 수렴성을 보장한다. 또한 목표밀도에 대한 꼬리 조건을 이용해 기하급수적 수렴(geometric ergodicity)을 증명하고,

초록

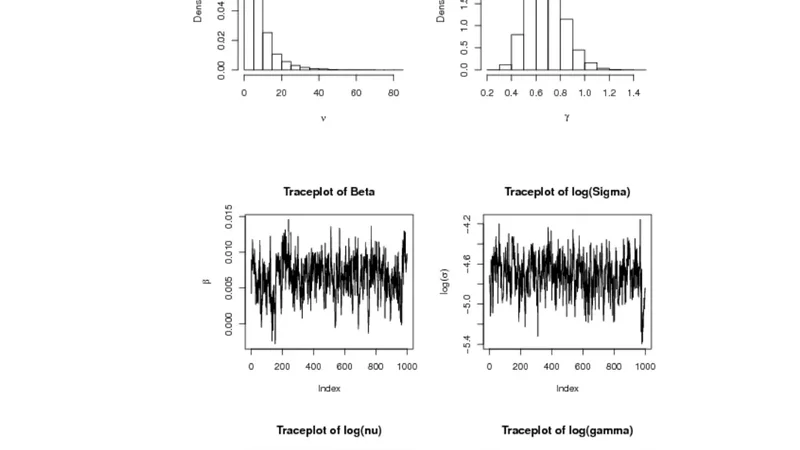

본 논문은 실수선 상에서 곱셈을 이용한 제안분포를 갖는 랜덤 다이브(Random Dive) 메트로폴리스‑헤이스팅스(RDMH) 알고리즘을 제안한다. 제안 커널은 약한 가정 하에 불변성, 비주기성, 해리스 재발성을 만족하여 기본적인 수렴성을 보장한다. 또한 목표밀도에 대한 꼬리 조건을 이용해 기하급수적 수렴(geometric ergodicity)을 증명하고, 이는 전통적인 랜덤 워크(RWMH)와 라인베르그(Langevin) 메트로폴리스가 수렴하지 못하는 경우에도 적용 가능함을 보여준다. 세 가지 시뮬레이션과 실제 주가 수익률 데이터 분석을 통해 RDMH의 혼합 속도와 효율성이 기존 방법보다 우수함을 실증한다.

상세 요약

논문은 먼저 기존 메트로폴리스‑헤이스팅스(MH) 방법들의 한계, 특히 실수선에서 제안분포를 대칭적인 이동(덧셈) 형태로 잡는 랜덤 워크 메트로폴리스(RWMH)와 그라디언트 기반 라인베르그 메트로폴리스(MALA)가 무거운 꼬리를 가진 목표분포에 대해 기하급수적 수렴을 보장하지 못한다는 점을 지적한다. 이를 극복하기 위해 저자는 “곱셈형” 제안분포를 도입한다. 구체적으로 현재 상태 x∈ℝ에서 제안값 y는 y = x·U 로 정의되며, 여기서 U는 (0,∞) 구간에서 정의된 양의 랜덤 변수이며, 대칭성을 확보하기 위해 U와 1/U가 동일한 확률밀도를 갖도록 설계한다. 이때 수용 확률은

α(x,y)=min{1, π(y)·|y| /

📜 논문 원문 (영문)

🚀 1TB 저장소에서 고화질 레이아웃을 불러오는 중입니다...