다중·다코어 아키텍처에서 2차 불확실성을 고려한 포트폴리오 위험 측정 효율적 계산

초록

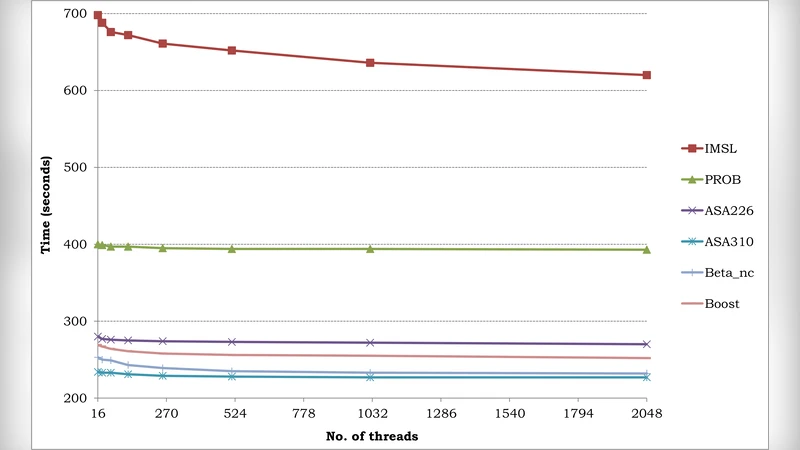

본 논문은 재보험 포트폴리오의 집계 위험 분석을 위해 1차와 2차 불확실성을 모두 반영한 알고리즘을 설계하고, 이를 멀티코어 CPU와 다수 코어 GPU에서 병렬 구현한다. 대규모 시뮬레이션(800 000 트라이얼, 1 000 이벤트/트라이얼, 백만 개 위치)에서 GPU가 41초 만에 수행되어 CPU 대비 24배 가속을 달성하였다.

상세 분석

이 연구는 재보험 분야에서 핵심적인 두 종류의 불확실성, 즉 사건이 발생할 확률을 나타내는 1차 불확실성과 사건이 발생했을 때 손실 규모가 확률적으로 변동하는 2차 불확실성을 동시에 모델링한다는 점에서 의미가 크다. 기존 연구들은 주로 평균 손실값만을 사용해 1차 불확실성만을 고려했으나, 손실 분포 자체를 시뮬레이션에 투입함으로써 보다 현실적인 위험 측정이 가능해졌다. 논문은 세 가지 주요 기여를 제시한다. 첫째, 2차 불확실성을 반영하기 위해 평균 손실(µₗ), 독립 표준편차(σ_I), 상관 표준편차(σ_C), 최대 손실(max l) 등 네 개의 파라미터를 이용해 손실을 베타·정규 혼합 분포로 변환하는 통계적 절차를 상세히 기술한다. 여기서는 프로그램‑이벤트 전용 난수(z_prog,E)와 이벤트‑전용 난수(z_E)를 각각 정규화하고, 이를 독립·상관 표준편차와 선형 결합해 최종 정규 난수 v를 생성한 뒤, 누적분포함수 Φ를 통해 다시 균등 난수 z로 변환한다. 이러한 변환 과정은 Monte Carlo 시뮬레이션 내에서 매 이벤트마다 수행되어야 하므로 연산 비용이 크게 증가한다. 둘째, 이 연산을 효율적으로 병렬화하기 위해 데이터 구조와 메모리 접근 패턴을 최적화하였다. 연도 이벤트 테이블(YET), 확장 손실 테이블(XELT), 포트폴리오 구조(PF)를 각각 연속 메모리 블록에 배치하고, GPU의 전역 메모리와 공유 메모리를 적절히 활용해 메모리 대역폭 병목을 최소화했다. 특히, 각 스레드가 담당하는 트라이얼과 레이어를 고정하고, 이벤트 루프 내부에서 손실 계산과 재무 조건 적용을 순차적으로 수행함으로써 스레드 간 동기화 오버헤드를 회피했다. 셋째, 다양한 통계 라이브러리(CUDA‑Thrust, cuRAND, Boost, Intel MKL 등)를 벤치마크하여 가장 효율적인 구현을 선택하였다. GPU에서는 정규·베타 분포의 누적분포와 역함수를 제공하는 cuRAND을 활용했으며, CPU에서는 MKL의 벡터화된 수학 함수가 높은 성능을 보였다. 실험 결과, 800 000 트라이얼·1 000 이벤트·백만 위치 규모의 시나리오에서 GPU 구현이 41초에 완료돼, 동일 조건의 다코어 CPU(최신 16코어) 대비 24배 가속을 달성했다. 이는 메모리 제한을 극복하고, 복잡한 계약 구조(Per‑Occurrence XL, Catastrophe XL, Aggregate XL 등)를 포함한 실제 재보험 포트폴리오에 적용 가능함을 의미한다. 전체적으로 이 논문은 고성능 컴퓨팅(HPC) 기술을 재보험 위험 분석에 적용함으로써 실시간 가격 책정 및 급변하는 시장 상황에 대한 빠른 의사결정을 지원하는 실용적인 프레임워크를 제공한다.

댓글 및 학술 토론

Loading comments...

의견 남기기