네트워크 경제에서 기업 번영의 일시적 변동과 위기 위험 분석

초록

본 논문은 기업 간 거래 네트워크를 확률적 라플라스-플레크 모델로 형식화하고, 체인·링 구조와 임의의 희소 그래프에서의 일시적 변동을 정량적으로 분석한다. 분석 결과, 초기 성장 단계에서의 변동은 네트워크 토폴로지에 따라 크게 달라지며, 특히 희소 랜덤 네트워크에서는 안정적인 장기 변동 한계값보다 훨씬 높은 파산 위험이 존재한다는 점을 밝혀냈다.

상세 분석

본 연구는 기업의 순자산(또는 누적 이익)을 연속 변수 y_i(t) 로 두고, 기업 i 가 다른 기업 j 에게서 재료를 구매함으로써 얻는 이익을 c_{ij} y_j 로, 생산 비용을 d_i y_i 로 모델링한다. 이는 종(species) 간 촉매·포식 관계를 묘사하는 인구 동역학 방정식과 구조적으로 동일하며, 라플라스-플레크(Fokker‑Planck) 방정식으로 확률 밀도 P(y,t) 의 시간 전개를 기술한다.

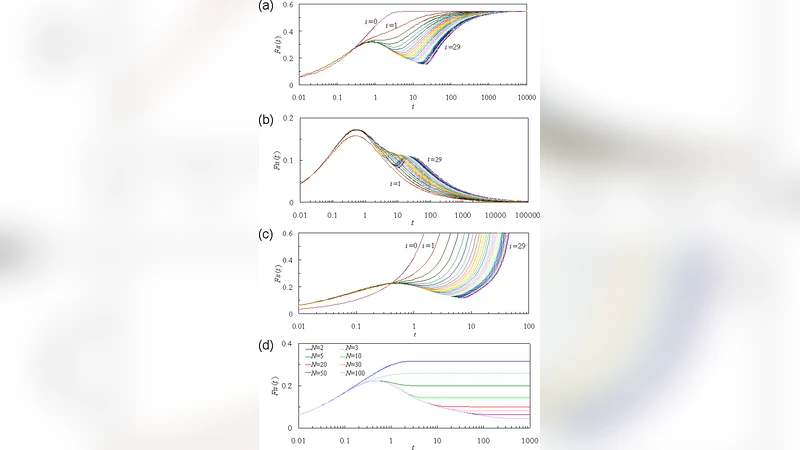

주요 수학적 결과는 두 가지 기본 토폴로지—선형 체인과 순환 링—에 대해 폐쇄형 해를 얻은 것이다. 체인에서는 자기‑지속성 파라미터 c 와 인접 기업 간 상호작용 c’ 가 존재할 때, 평균 μ_i(t) 가 지수적으로 성장하고, 변동성 F_{ij}(t)=σ_{ij}^2/(μ_i μ_j) 는 초기에는 √t 에 비례해 급격히 증가한다. 특히 c’ t≈1 시점에서 ‘점화 시간’ t_p 가 정의되며, 이는 인접 기업 간 이익 전파가 실질적으로 시작되는 시점을 의미한다.

링 구조에서는 추가적인 순환 피드백이 존재해 변동이 억제되는 효과가 나타난다. c’>0 인 경우, 변동 F_{ii}(t) 는 발산하지 않으며, 장기 한계값은 c, c’, d 의 조합에 따라 유한하거나 무한으로 갈 수 있다. 특히 c-d>0 이면 유한한 한계값을 갖고, c-d≤0 이면 변동이 무한대로 발산한다.

임의의 희소 랜덤 네트워크에 대해서는 수치 적분을 통해 F_{ii}(t) 를 계산하였다. 결과는 다음과 같다. (1) 초기 성장 단계에서 변동은 토폴로지에 크게 의존하지 않지만, 중간·후기 단계에서는 연결도가 낮은 노드가 급격히 높은 변동을 보인다. (2) 평균적인 변동 한계값은 체인·링의 이론적 한계와 일치하지만, 실제 파산 확률은 이 한계값보다 훨씬 높다. 즉, 네트워크가 희소할수록 ‘잠재적 파산 위험’이 과소평가된다. (3) 자기‑지속성 c 가 없고 c’ 만 존재하는 경우, 비용 d 가 c’ 보다 작을 때만 변동이 수렴하고, 이때도 N (노드 수)이 커질수록 변동 한계는 N^{-1/2} 에 비례해 감소한다.

이러한 분석은 기업 간 거래 네트워크가 단순히 평균적인 수익·비용 비율만으로는 파산 위험을 예측할 수 없으며, 네트워크 구조(특히 순환성·연결성)와 초기 조건이 중요한 역할을 함을 시사한다. 정책 입안자는 공급망의 ‘핵심’ 기업에 대한 리스크 모니터링을 강화하고, 순환 구조를 촉진함으로써 시스템 전반의 변동성을 감소시킬 수 있다.

댓글 및 학술 토론

Loading comments...

의견 남기기