최대 기대값 추정: 교차검증과 최대 샘플 평균의 정확도 분석

본 논문은 여러 확률변수 집합의 최대 기대값을 추정할 때 가장 널리 쓰이는 두 방법, 즉 최대 샘플 평균(최대 추정기)과 교차검증(중첩 교차검증 포함)의 편향·분산 특성을 일반적인 분포 가정 없이 분석한다. 무편향 추정기가 존재하지 않음을 증명하고, 각 방법의 편향 방향, 크기, 분산 상한을 제시하며, 특히 교차검증의 변형인 저분산 교차검증(LV‑CV)이 편향은 커지지만 분산은 크게 감소한다는 트레이드오프를 강조한다. 실험을 통해 문제 특성에 …

저자: Hado van Hasselt

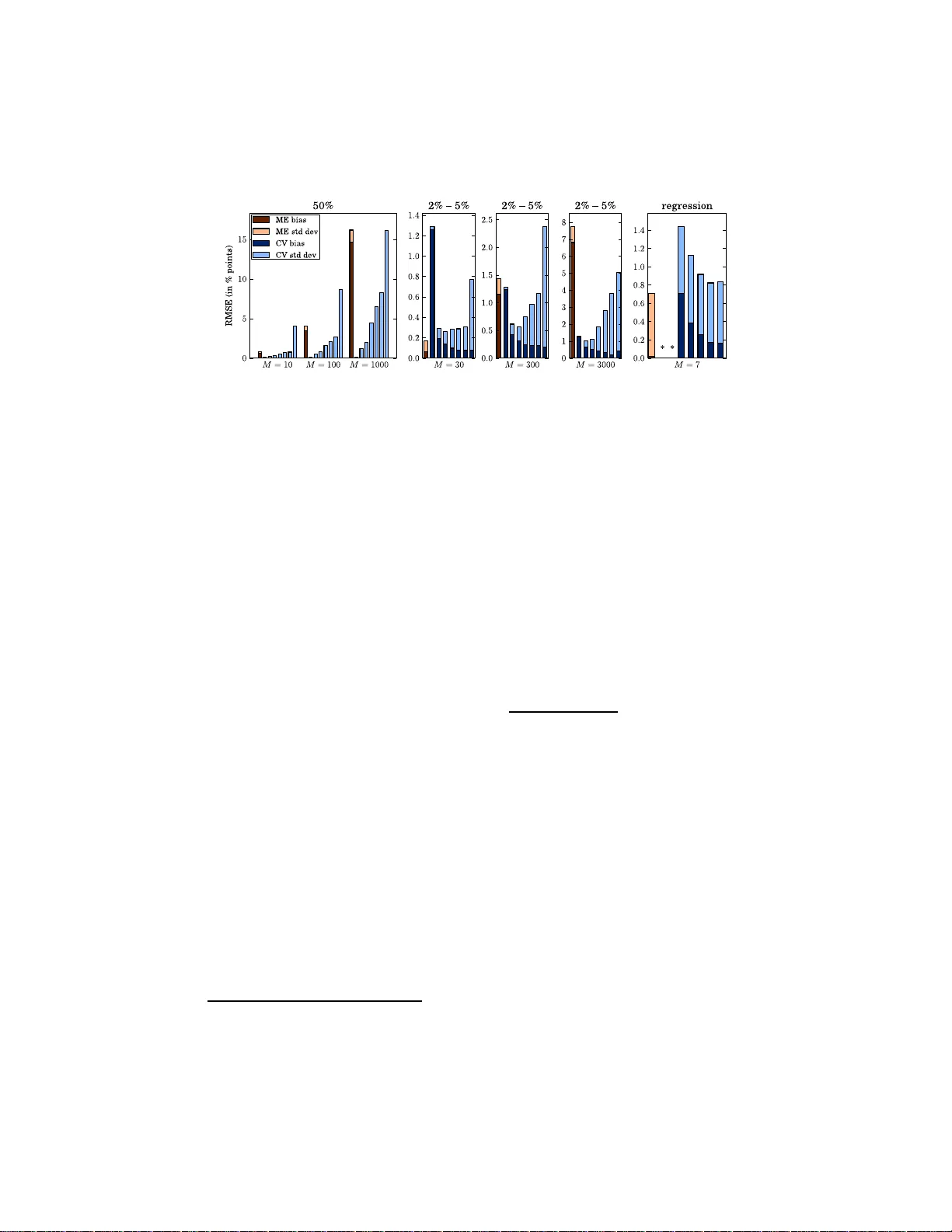

본 논문은 여러 독립 확률변수 V₁,…,V_M의 평균값 µ_i와 그 최대값 µ* = max_i µ_i 를 추정하는 문제를 다룬다. 실제 상황에서는 각 V_i에 대한 직접적인 표본이 주어지지만, 표본이 제한적이기 때문에 추정기의 편향과 분산을 정확히 이해하는 것이 중요하다. 저자는 먼저 무편향 추정기가 존재하지 않음을 일반적인 함수공간 V와 사전분포 p(V)를 이용해 증명한다. 이는 두 정규분포 혹은 지수분포에 대한 기존 결과를 M≥2인 일반 경우로 확장한 것으로, µ*가 여러 최적 인덱스를 가질 때 특히 무편향 추정이 불가능함을 강조한다.

다음으로 두 대표적 추정기, 즉 최대 추정기(ME)와 교차검증(CV) 계열을 상세히 분석한다. ME는 각 V_i에 대한 추정값 \hat µ_i (보통 표본 평균)를 구하고 그 중 최대값을 취한다. 저자는 E

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기